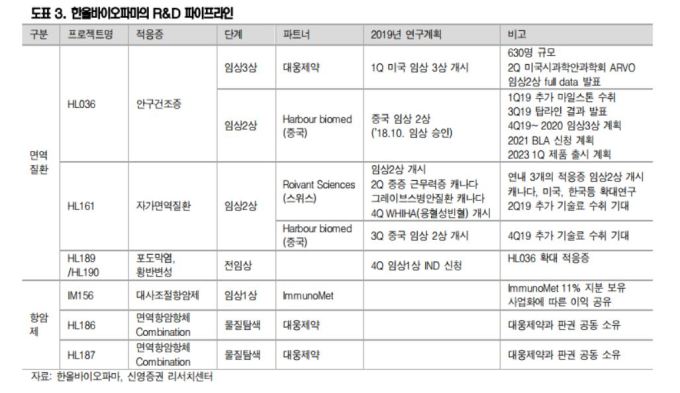

연말 HL161과 HL036의 주요데이터 확인 가능

[서울=뉴스핌] 김유림 기자 = 한올바이오파마에 대해 안정적인 실적 성장과 연구개발(R&D) 이벤트가 기대된다는 진단이 나왔다. 현 주가는 섹터 내 부정적 이슈가 과하게 반영된 것으로, 저점매수 기회가 될 것이란 관측이다.

4일 이명선 신영증권 연구원은 “한올바이오파마의 현재 주가는 연초 대비 24%, 연내 고점 대비 33% 하락했다”며 “2017년 5억8100만달러 규모의 기술수출계약을 체결하기 전의 12개월 예상 주가수익비율(Forward PER) 밴드 하단으로 저평가됐다”고 봤다.

그는 이어 “상위제약사의 R&D 비용 증가에 따른 영업이익감소, 일부 신약개발 기업의 임상 실패 소문, 인보사 품목허가 취소 등 제약바이오 섹터 내 불안한 이슈가 반영돼 주가가 하락했다고 보기에는 과한 반응이라 판단한다"고 했다.

|

| [표=신영증권] |

지속적인 기술료 수취로 매출과 영업이익 개선이 이뤄지고 있기 때문에 지금이 바로 주가 재평가가 필요한 시점이라는 분석이다.

이 연구원은 “올해 실적은 의약품 매출이 전년보다 10%, 기술료수입은 123% 증가함에 따라 매출과 영업이익은 전년 대비 16%, 124% 증가할 것”이라며 “2020년 매출은 또한 올해보다 14.8% 증가한 1,227억원, 영업이익은 14.7% 증가한 181억원 예상한다”고 했다.

보유 R&D 파이프라인도 순항 중에 있다.

이 연구원은 “중증 자가면역질환 치료제 HL161는 연초 계획보다 2개 더 많은 5개 적응증으로 임상 2상을 진행하며, 안구건조증 HL036은 계획대로 미국 임상 3상 중”이라며 “연말에는 HL161과 HL036의 주요데이터(Topline data)를 확인할 수 있다”고 언급했다.

그러면서 "한올바이오파마와 상관없는 불안요소를 반영한 현재 주가는 내년까지 이어질 긍정적인 전망과 큰 괴리가 있다"면서 "조만간 2분기 실적발표와 함께 어닝서프라이즈가 예상되는 만큼 현 주가 수준에서 저점 매수를 권고한다"고 덧붙였다.

urim@newspim.com