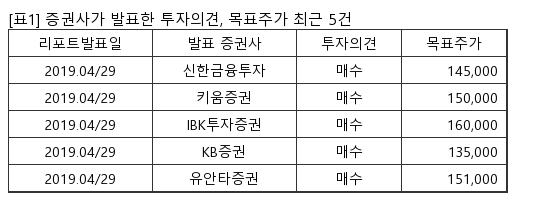

[서울=뉴스핌] 로보뉴스 = 메리츠종금증권은 29일 호텔신라에 대한 투자의견을 매수, 목표주가를 13만5000원으로 제시했다. 이날 제시한 목표주가는 이전에 메리츠종금증권이 제시한 목표주가 12만원 대비 12% 높은 수준이다.

호텔신라는 면세점과 호텔 운영하는 삼성 계열사다. 메리츠종금증권 양지혜 애널리스트가 작성한 호텔신라 리포트 주요내용은 아래와 같다.

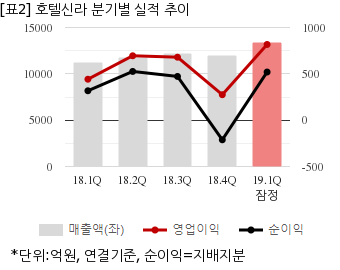

▶ 1분기 매출액 1.34조원 (+19.3% YoY), 영업이익 817억원 (+84.8% YoY) 달성

▶ 웨이상들의 대량구매 확대와 경쟁강도 완화, 호텔 투숙률 개선 및 IFRS16 효과 반영

▶ 4월 면세점 고성장 지속된 가운데 5월 외국인 관광객 급증으로 2분기 호실적 전망

▶ 1분기 어닝 서프라이즈와 구조적인 중국의 럭셔리 소비 성장 반영하여 추정치 상향

▶ 투자의견 Buy 유지, 적정주가 135,000원으로 상향

호텔신라는 올해 1분기 연결기준 잠정 매출액이 1조3432억원으로 전년 동기 1조1255억원 대비 19.3% 늘었다. 같은기간 영업이익은 816억8800만원으로 전년 동기 441억7200만원 대비 84.9% 늘었다. 지배지분 순이익은 519억4300만원으로 전년 동기 317억2900만원 대비 63.7% 늘었다.

이날 오전 9시 5분 현재 호텔신라 주가는 전일대비 5.12% 상승한 11만3000원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

호텔신라는 면세점과 호텔 운영하는 삼성 계열사다. 메리츠종금증권 양지혜 애널리스트가 작성한 호텔신라 리포트 주요내용은 아래와 같다.

▶ 1분기 매출액 1.34조원 (+19.3% YoY), 영업이익 817억원 (+84.8% YoY) 달성

▶ 웨이상들의 대량구매 확대와 경쟁강도 완화, 호텔 투숙률 개선 및 IFRS16 효과 반영

▶ 4월 면세점 고성장 지속된 가운데 5월 외국인 관광객 급증으로 2분기 호실적 전망

▶ 1분기 어닝 서프라이즈와 구조적인 중국의 럭셔리 소비 성장 반영하여 추정치 상향

▶ 투자의견 Buy 유지, 적정주가 135,000원으로 상향

호텔신라는 올해 1분기 연결기준 잠정 매출액이 1조3432억원으로 전년 동기 1조1255억원 대비 19.3% 늘었다. 같은기간 영업이익은 816억8800만원으로 전년 동기 441억7200만원 대비 84.9% 늘었다. 지배지분 순이익은 519억4300만원으로 전년 동기 317억2900만원 대비 63.7% 늘었다.

이날 오전 9시 5분 현재 호텔신라 주가는 전일대비 5.12% 상승한 11만3000원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.