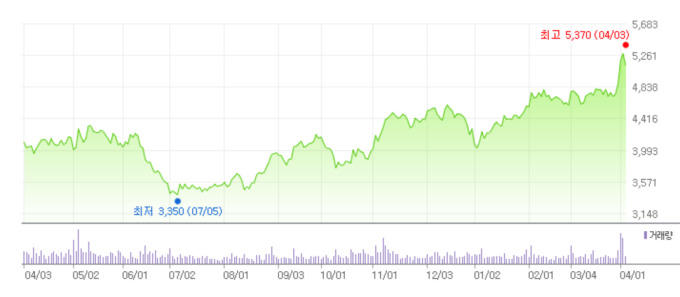

3일 장 초반 5370원까지 올라 ...1분기 실적 상승세 지속

[서울=뉴스핌] 장봄이 기자= 메리츠종금증권이 52주 신고가를 경신했다. 금융투자업계 실적 전망이 밝지 않지만 지난해에 이어 호실적이 예상되고 있어서다.

3일 코스피시장에서 메리츠종금증권은 오전 10시 40분 현재 5140원에 거래되고 있다. 전 거래일보다 2.84% 소폭 하락했으나, 장 초반 5370원까지 오르며 52주 신고가를 새로 썼다.

|

| 메리츠종금증권 거래가 [자료=네이버금융] |

메리츠종금증권 주가는 지난해 하반기부터 상승세를 이어오고 있다. 작년 7월 5일 3350원으로 최저가를 찍은 이후 상승세로 전환했다. 최근 주가 상승은 외국인 순매수에 따른 것으로 보인다. 지난 한달 간 외국인은 1670만주를 순매수했다.

이는 메리츠종금증권의 실적 개선에 따른 것으로 풀이된다. 지난해 메리츠종금증권은 전년 동기 대비 20% 늘어난 5323억원의 영업이익을 기록했다. 당기순이익은 4338억원으로 집계돼 전년 대비 22% 늘어났다.

올해 1분기 실적 역시 순이익 1121억원으로 기업 금융수수료와 금융수지 중심으로 양호한 실적을 나타낼 것으로 전망된다. 리파이낸싱이나 프로젝트파이낸싱(PF) 지원 등이 이어졌고, 대출 자산도 전 분기 대비 늘어난 것으로 파악된다.

또한 모건스탠리캐피털인터내셔널(MSCI) 코리아 지수 신규편입 확률이 가장 높아 관련 자금 유입 효과가 긍정적 영향을 미치고 있다. 신동하 하나금융투자 연구원은 "과거 지수 편입 사례를 고려할 때 현재 시점에서도 실제 편입일까지 745억원의 추가 외국인 자금 유입이 예상되는 만큼 양호한 수급 환경은 당분간 이어질 가능성이 크다"고 내다봤다.

부동산 시장 우려가 심화되는 점도 사실이지만 국내 주택 시장 관련 비중이 높지 않고, 지역적으로도 부동산 관련 대출의 약 70%가 수도권으로 파악했다. 해외 딜에 대한 비중을 점차 높이고 있는 점도 긍정적이다.

신 연구원은 "리스크 지표가 과거 수치를 기반하고 투자 자산들의 익스포저를 정확히 알 수 없는 상황이지만, 수급 관련 이벤트 플레이가 전개되는 단기 국면에서 우려는 크지 않다"고 판단했다.

정태준 현대차증권 연구원은 "중장기적으로 기존 탑픽이었던 메리츠종금증권을 선호한다"면서 "최근 부동산 시장 둔화는 해외 딜을 적극적으로 개척해 선제적으로 대처하고 있고, 보유하고 있는 부동산 PF도 선순위대출 위주의 우량 물건이어서 우려할만한 상황이 아니다"고 평가했다.

또 업계 타사 대비 낮은 재무 레버리지와 높은 이자 손익 비중, 이에 따라 재무 레버리지가 상승하면 이자부자산 증가 폭이 커 이자손익 고성장이 예상된다고 덧붙였다.

bom224@newspim.com