분양경기, SOC예산 감소 등...당분간 출하량 감소 추세는 이어질 전망

[서울=뉴스핌] 김지완 기자 = 한국신용평가(이하 한신평)는 2일 한일시멘트 무보증사채 신용등급을 'A+/안정적'으로 평가했다고 밝혔다.

'A+'등급 평가요소로 △시멘트 및 유관사업의 우수한 시장지위와 자가소비에 기반한 사업안정성 △양호한 영업현금창출능력 △전방산업 업황 둔화에 따른 출하량 감소 추세 △우수한 재무안정성 vs. 계열 재무부담 등을 제시했다.

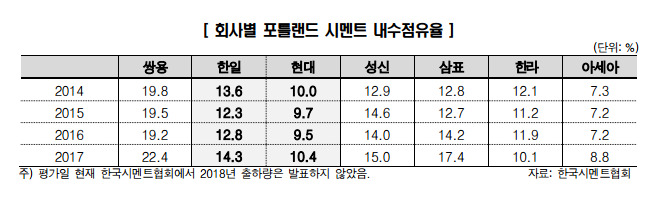

이명은 한신평 애널리스트는 "한일시멘트는 계열사인 현대시멘트와 합산 시 시장점유율 24.7%로 업계 선두권을 점하고 있다"며 "양호한 가격 교섭력을 확보하고 있는 것으로 분석된다"고 평가했다.

다만 주택경기가 하강국면해 실적 저하 우려가 커졌다고 판단했다.

권기혁 실장은 "주택 경기가 조정국면에 진입하면서 시멘트를 비롯한 기초건설자재 수요는 작년부터 감소세로 전환됐다"면서 "이에 한일시멘트 3개 사업부문 모두 출하량이 감소했다. 하강국면에 진입한 분양경기, SOC예산 감소 등을 고려했을 때 출하량 감소 추세는 당분간 이어질 전망"이라고 우려했다.

현대시멘트 인수에 따른 재무부담도 여전히 현재진행형이다.

이명은 애널리스트는 "지난 2017년 현대시멘트 인수로 계열의 재무부담이 확대됐다"며 "분할 전 한일홀딩스 차입금에 대해 연대보증을 제공하고 있으며 계열내 주력회사로서 계열 지원부담이 존재한다"고 진단했다.

한일시멘트 연결 기준 순차입금은 지난 2016년 -2462억원에서 2017년 5081억원, 작년 4498억원(분할후 한일홀딩스 연결 기준)으로 증가했다.

권 실장은 "LK파트너스가 보유한 HLK홀딩스(한일현대시멘트 지분 84.6% 소유) 잔여지분에 대한 콜옵션 또는 풋옵션 행사를 고려했을때, 한일홀딩스 연결기준 순차입금 부담은 약 2200~2,400억원 가량 추가될 것으로 예상된다"고 지적했다.

한편 한일시멘트는 지난해 7월 한일홀딩스의 인적분할을 통해 설립됐다. 시멘트, 레미콘 및 드라이몰탈 등 시멘트 유관사업을 영위하고 있으며, 시멘트업계 내 매출 규모 1위다.

swiss2pac@newspim.com