[서울=뉴스핌] 로보뉴스 = KTB투자증권은 1일 S-Oil에 대한 투자의견을 매수, 목표주가를 13만원으로 제시했다. 이날 제시한 목표주가는 이전에 KTB투자증권이 제시한 목표주가 14만원 대비 7% 낮은 수준이다.

S-Oil은 사우디아라비아 국영석유회사 아람코 계열의 정유업체다. KTB투자증권 이희철 애널리스트가 작성한 S-Oil 리포트 주요내용은 아래와 같다.

▶ 분기말월 기준 유가가 배럴당 $10 내외 반등하면서 재고관련 이익(시차 효과 및 저가법환입)이 발생함에도 불구하고, 가솔린/나프타 마진 급락에 따른 정제마진 악화 영향 등으로 금년 1Q 실적은 당초 예상치를 하회할 전망

▶ 특히 P-X 마진 호조세 불구 3월부터 제2공장 정기보수 돌입 및 벤젠 약세로 화학부문 실적 둔화 추정

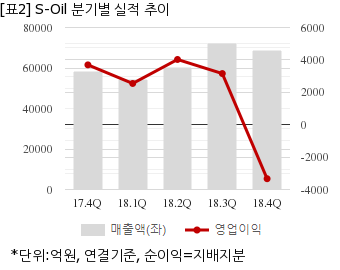

S-Oil은 지난해 4분기 연결기준 잠정 매출액이 6조8613억원으로 전년 동기 5조8143억원 대비 18% 늘었다. 같은기간 영업이익은 -2923억5700만원으로 전년 동기 3693억500만원에서 적자전환했다. 지배지분 순이익은 -2478억4900만원으로 전년 동기 3869억3800만원에서 적자전환했다.

이날 오후 2시 55분 현재 S-Oil 주가는 전일대비 1.12% 상승한 9만600원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

S-Oil은 사우디아라비아 국영석유회사 아람코 계열의 정유업체다. KTB투자증권 이희철 애널리스트가 작성한 S-Oil 리포트 주요내용은 아래와 같다.

▶ 분기말월 기준 유가가 배럴당 $10 내외 반등하면서 재고관련 이익(시차 효과 및 저가법환입)이 발생함에도 불구하고, 가솔린/나프타 마진 급락에 따른 정제마진 악화 영향 등으로 금년 1Q 실적은 당초 예상치를 하회할 전망

▶ 특히 P-X 마진 호조세 불구 3월부터 제2공장 정기보수 돌입 및 벤젠 약세로 화학부문 실적 둔화 추정

S-Oil은 지난해 4분기 연결기준 잠정 매출액이 6조8613억원으로 전년 동기 5조8143억원 대비 18% 늘었다. 같은기간 영업이익은 -2923억5700만원으로 전년 동기 3693억500만원에서 적자전환했다. 지배지분 순이익은 -2478억4900만원으로 전년 동기 3869억3800만원에서 적자전환했다.

이날 오후 2시 55분 현재 S-Oil 주가는 전일대비 1.12% 상승한 9만600원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.