게임 판호 재개, 신규 사업 고속 성장 등 낙관론도 제기

[서울=뉴스핌] 이동현기자= 홍콩 증시를 대표하는 간판주이자 IT ‘대장주’ 텐센트의 2018년도 실적 발표를 앞두고 향후 주가 향방에 투자자들의 비상한 관심이 쏠리고 있다.

텐센트는 지난 해 실적 둔화에 따른 시장의 우려가 고조되면서 주가가 폭락하는 등 최악의 한 해를 보냈다. 이에 텐센트는 대대적인 사업 개편을 단행 하는 등 활로 모색에 절치부심하는 모습을 보였다.

이런 가운데 최근 텐센트홀딩스(騰訊控股, 00700.HK)의 주가는 반등 조짐을 보였다. 텐센트의 주가는 20일 기준 370홍콩달러로, 연초 대비 17% 올랐다. 또 지난해 저점(252.16홍콩 달러) 대비 46.7% 상승했다. 다만 연간 실적 둔화가 유력시 되면서 텐센트의 주가는 21일 오후 16시 기준 1.89% 하락한 363 홍콩달러를 기록하고 있다.

|

최근 텐센트의 주가 반등 조짐과 달리 매출과 순이익 성장률은 가파르게 둔화될 것으로 예상됐다.

금융데이터 플랫폼 팩트셋(FactSet)의 조사에 따르면, 텐센트의 지난 4분기 매출은 동기 대비 12.39% 증가한 853억 위안으로 전망했다. 비록 두자릿 수 성장률을 유지했지만 최근 들어 가장 저조한 실적 성장세를 보였다.

수익성도 내림막길을 걷고 있다. 지난 4분기 텐센트의 순이익은 동기대비 11% 감소한 185억위안에 달할 것으로 추산된다. 같은 기간 순이익률도 동반 하락해 22%를 기록, 최근 3년간 가장 낮은 수준을 보였다.

|

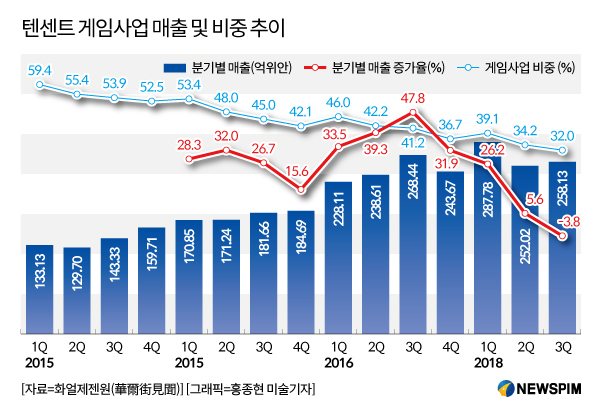

이같은 실적 하향세는 텐센트의 ‘캐쉬카우’이자 주력 사업인 게임에 대한 당국의 게임 판호(版號) 발급 중단과 더불어 ‘메가 히트작’인 왕자영요(王者荣耀)의 흥행을 이을 후속 게임이 없었기 때문이다.

이런 악재에 지난해 10월 텐센트 주가는 250홍콩달러선까지 주저앉으며 거의 반토막이 났다. 그 후 중국 당국이 지난해 12월 게임 판호 발급 재개로 텐센트 주가도 상승 전환하면서 가파른 상승세를 나타내고 있다.

다만 당국의 게임 산업에 대한 규제 강화 기조로 인해 텐센트 주가에 대한 악영향이 불가피하다는 분석이다.

글로벌 IB 제프리스(Jefferies)의 카렌 찬(Karen Chan) 애널리스트는 “중국의 매년 판호를 획득한 게임수는 8000~1만개에 달했지만 지난해의 경우 2000~3000개로 대폭 축소됐다”며 시장 상황을 낙관할 수 없다고 진단했다.

|

반면 텐센트 사업 전망에 대한 낙관적인 분위기도 감지되고 있다.

건은국제(建銀國際) 증권은 “텐센트가 PUBG MOBILE'(배틀그라운드 모바일)의 판호를 획득할것으로 예상되면서 향후 2년간 빠른 실적 성장세를 보일 것”으로 예측했다.

노무라 증권은 “올 2월 왕자영요(王者荣耀)의 결제 수익이 71억위안을 기록,월 매출 기준으로 사상최고치를 기록했다”며 “향후 텐센트의 주가가 400홍콩달러선까지 순항할 것”으로 봤다.

클라우드 등 신규 사업의 매출 호조도 향후 실적에 대한 기대감을 높이고 있다.

중국 매체 화얼제젠원(華爾街見聞)에 따르면,클라우드, 결제 사업이 포함된 텐센트의 기타 사업부문은 전체 매출에서 차지하는 비중이 25%를 넘어서면서 전체 영업 수익에 적지 않은 공헌을 했다. 특히 지난해 3분기 81.2%의 매출 성장률을 기록, 주력 사업의 성장세를 압도했다.

dongxuan@newspim.com