일본 부동산펀드 올해 6~7% 수익...5년간 40% 수익률

[서울=뉴스핌] 김지완 기자 = 일본 부동산 시장이 활황이다. 경기 호전에 정부의 노동 정책 성공이 맞물리며 오피스 수요가 급증했기 때문이다. 일본 부동산에 투자하는 펀드수익률도 고공행진중이다.

23일 펀드평가사 KG제로인에 따르면 지난 20일 기준 한화자산운용의 '재팬리츠부동산' 펀드는 연초 이후 7.79% 수익을 올렸다. 삼성자산운용의 'J리츠부동산'과 '재팬프로펄티부동산' 펀드도 각각 7.12%, 8.34%의 성과를 거뒀다.

이들 펀드는 지난 5년간 각각 39.87%, 39.85%, 40.19% 수익률을 기록했다. 이 펀드의 핵심 투자처는 일본 수도 도쿄의 오피스, 임대주택, 호텔 등이다.

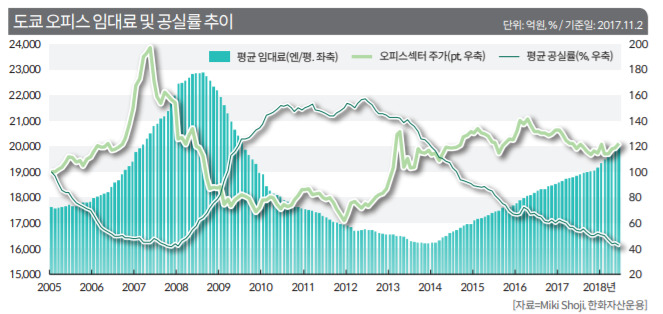

◆ 일본 오피스 공실률 2.57% 역사상 최저, 임대료는 2012년 1월 이후 최고

일본 부동산은 경기, 정부 정책, 오피스 공급 등 3박자가 딱 맞아떨어졌다.

유나무 한화자산운용 솔루션사업본부 매니저는 "아베 정부가 야근을 없애고 외국인 근로자를 많이 유입시켰다. 여기에 경기가 회복하면서 오피스 수요가 급증했다"면서 "오피스 공급이 적정 수준을 유지하며 공급자 위주의 시장이 형성됐다"고 진단했다. 이어 "경기 회복에 따라 임대료를 올릴 수 있는 근거가 마련됐고, 정책금리가 마이너스로 가면서 조달비용이 줄어 수익성이 개선됐다"고 덧붙였다.

일본 오피스의 지난 6월 공실률은 2.57%로 역사적 최저치(2.49%)에 근접했다. 신축 오피스 공실률은 3.7%로 리츠 데이터가 집계된 2002년 이후 최저점을 기록했다. 임대료는 2012년 1월 이후 꾸준히 올라 지난 6월 3.3㎡당 2만108엔을 나타냈다.

일본 리츠 관계자는 "지난 5월 일본을 방문했을 때 오피스 무상임대 기간이 1.3개월에 불과했다. 현재 여의도 무상임대가 6개월인 점과 비교하면 크게 낮은 수준"이라면서 "현재 일본의 신축 오피스 공실률은 3% 수준인데, 건물 완공 후 한 달 뒤부터 임대료 수입을 올릴 수 있는 상태"라고 설명했다. 일반적으로 건물주는 인테리어 기간 등을 감안해 오피스 입주 시 무상임대 기간을 제공한다.

임대주택 역시 견조한 흐름을 보이고 있다. 올 1분기 도쿄 23구 중형 아파트 임대료는 전년 대비 3.4% 상승했다. 임대주택 점유율은 지난 3월 기준 97.5%에 달한다. 연초 2선도시로 분류되는 간사이, 오사카 부동산 가격마저 3~5% 상승하는 등 자본 차익에 대한 기대도 커졌다.

엔화 약세와 저비용항공사 운항 편수 확대에 따른 관광객 증가로 호텔 객실도 빈방을 찾기 힘들다. 일본관광국에 따르면 작년 방일 관광객은 전년 대비 19% 증가한 2977만 명을 기록했다. 올해 1분기 관광객은 전년 동기 대비 16.5% 늘었다. 이에 호텔과 리조트는 90% 이상의 점유율이 유지되고 있다.일본 정부는 2020년 도쿄올림픽까지 관광객 연 4000만 명을 목표로 정한 상태다.

◆ 미·중 무역전쟁 장기화 최대 수혜주

미·중 무역전쟁이 장기화되면서 리츠가 혜택을 받고 있다는 분석이다.

유 매니저는 "리츠는 안정적인 임대소득을 가지고 배당을 하기 때문에 실적이 깨질 가능성이 낮다"면서 "반면 제조업은 수출 비중이 높거나 미·중 무역전쟁 장기화에 따라 교역량에 민감한 사업 구조"라고 비교했다. 이어 "G2 무역분쟁이 장기화할수록 증시 피난처로 리츠 주식에 대한 수요가 늘어날 수밖에 없다"고 목소리를 높였다.

일본은행의 양적완화 종료에 따른 금리 상승도 리츠에 큰 영향을 주진 않을 전망이다. 그는 "금리 상승으로 리츠 기업들이 조달비용 상승 압박을 받는 건 사실"이라면서도 "일본 실물경기가 좋기 때문에 결국 임대료 인상을 통해 비용 상승 부분을 상쇄할 수 있다"고 판단했다. 이어 "실제 미국은 금리를 올리고 있지만, 연초 이후 수익률은 플러스가 나오고 있다는 점을 참고할 필요가 있다"고 강조했다.

|

일본 리츠의 주가는 순자산가치(NAV) 대비 1.10배 수준으로 2010년 이후 평균치 1.12배를 하회하고 있다. 일본은행의 자산 매입이 본격화된 2013년 이후 평균치 1.25배를 크게 밑돈다.

그럼에도 수익률은 역대 최고 수준이다. 일본 리츠의 시가 배당률은 3.98%로 S&P500의 배당률 2%보다 높다. 일본 국채 10년물 수익률과 스프레드는 3.90%까지 확대돼 역사적 평균 스프레드 3.39%를 크게 웃돌고 있다.

swiss2pac@newspim.com