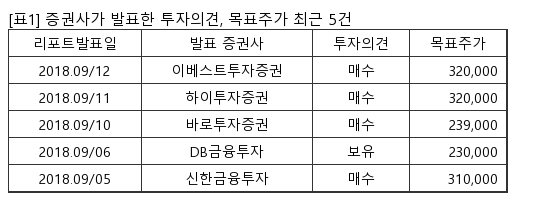

[서울=뉴스핌] 로보뉴스 = DB금융투자는 12일 삼성SDI에 대한 투자의견을 매수, 목표주가를 32만원으로 제시했다. 이날 제시한 목표주가는 이전에 DB금융투자가 제시한 목표주가 23만원 대비 39% 높은 수준이다.

삼성SDI는 디스플레이·2차전지 주력의 삼성그룹 계열사다. DB금융투자 권성률 애널리스트가 작성한 삼성SDI 리포트 주요내용은 아래와 같다.

▶ 투자의견 BUY, 목표주가 320,000원으로 상향.

▶ 1) 2차전지 다시 전성기 진입, 2) ESS호조 19년에도 지속되어 EV용 배터리 손실 상쇄 가능, 3) 19년 영업이익 12% 상향 조정

▶ EV용 배터리는 여전히 쉽지 않는 상황. 전사적으로 2조원이 넘는 Capex 지속, 판가 인하 압력 지속. 19년에도 1천억원이 넘는 EV용 배터리 손실 예상

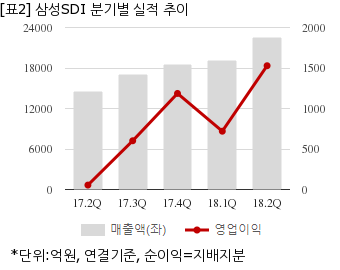

삼성SDI는 올해 2분기 연결기준 매출액이 2조2479억원으로 전년 동기 1조4543억원 대비 54.5% 늘었다. 같은기간 영업이익은 1528억191만원으로 전년 동기 54억6416만원 대비 2,696.4% 늘었다. 지배지분 순이익은 1066억6674만원으로 전년 동기 1930억8651만원 대비 44.7% 감소했다.

이날 오전 9시 10분 현재 삼성SDI 주가는 전일대비 1.60% 상승한 25만3500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

삼성SDI는 디스플레이·2차전지 주력의 삼성그룹 계열사다. DB금융투자 권성률 애널리스트가 작성한 삼성SDI 리포트 주요내용은 아래와 같다.

▶ 투자의견 BUY, 목표주가 320,000원으로 상향.

▶ 1) 2차전지 다시 전성기 진입, 2) ESS호조 19년에도 지속되어 EV용 배터리 손실 상쇄 가능, 3) 19년 영업이익 12% 상향 조정

▶ EV용 배터리는 여전히 쉽지 않는 상황. 전사적으로 2조원이 넘는 Capex 지속, 판가 인하 압력 지속. 19년에도 1천억원이 넘는 EV용 배터리 손실 예상

삼성SDI는 올해 2분기 연결기준 매출액이 2조2479억원으로 전년 동기 1조4543억원 대비 54.5% 늘었다. 같은기간 영업이익은 1528억191만원으로 전년 동기 54억6416만원 대비 2,696.4% 늘었다. 지배지분 순이익은 1066억6674만원으로 전년 동기 1930억8651만원 대비 44.7% 감소했다.

이날 오전 9시 10분 현재 삼성SDI 주가는 전일대비 1.60% 상승한 25만3500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.