투기과열지구 지정되면 자금조달계획서 제출해야

투기지역은 추가대출도 차단

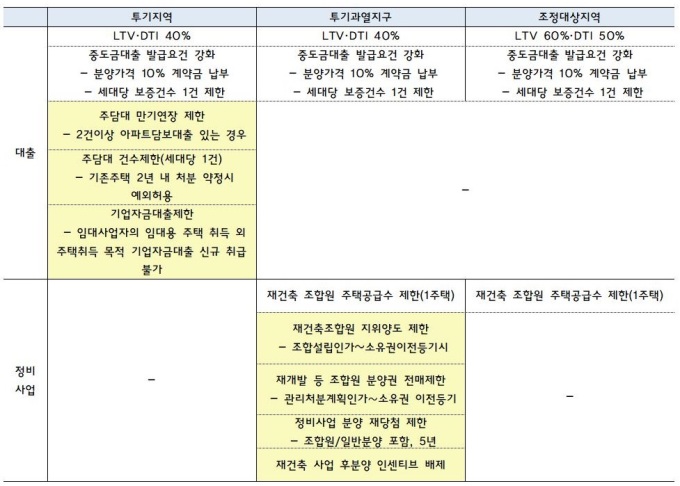

[세종=뉴스핌] 서영욱 기자 = 청약조정대상지역이었던 시‧군‧구가 투기과열지구로 지정되면 주택담보대출비율(LTV)과 총부채상환비율(DTI)이 모두 40%로 낮아진다. 재건축‧재개발 조합원 지위양도가 금지되고 3억원 이상 주택 거래시 자금조달계획서를 제출해야 한다.

투기과열지구에서 투기지역으로 규제 강도가 세지면 주택담보대출이 세대당 1건으로 제한된다. 주택담보대출 만기 연장이 불가능해지고 아파트 취득 목적으로 하는 기업자금대출도 제한된다.

27일 국토교통부에 따르면 부동산 규제 지역은 모두 3단계로 구분된다. 청약조정대상지역과 투기과열지구, 투기지역 순으로 강도가 세진다.

조정대상지역은 최근 3개월간 해당지역의 주택가격상승률이 시‧도 소비자물가 상승률의 1.3배를 초과한 지역이 지정 대상이다.

조정대상지역에서 우선 청약1순위 자격요건이 강화된다. 조정대상지역에서 청약하려면 주택청약종합저축에 24개월 이상 납부한 자만 1순위 청약이 가능하다. 비조정대상지역의 경우 수도권은 12개월, 지방은 6개월이다.

최근 5년 이내 당첨사실이 있거나 세대주가 아닌 자, 2주택 이상 보유세대에 속한 자는 청약에서 제외된다. 반면 비조정대상지역에서는 청약통장 가입 1년 이상, 12회 이상 납입 조건만 충족시키면 1순위 조건이 완성된다.

가점제 적용 비율도 올라간다. 조정대상지역의 경우 전용 85㎡ 이하 주택에 대한 가점 비율은 75%다. 85㎡ 초과 주택은 30%의 가점제를 적용한다.

또 조정대상지역의 경우 소유권이전등기일까지 분양권 전매가 제한된다. 비조정대상지역의 전매제한 기간은 계약 후 6개월이다. 아파트와 함께 오피스텔의 전매제한도 소유권이전등기시까지로 연기되고 거주자에게 20% 우선 분양해야 한다.

대출 조건에도 차이가 있다. 조정대상지역의 경우 주택담보대출비율(LTV) 60%, 총부채상환비율(DTI) 50%로 비조정대상지역보다 10% 씩 낮게 적용된다. 주택담보대출도 조정대상지역은 세대당 1건으로 제한된다. 비조정대상지역은 세대당 2건까지 가능하다. 재건축 조합원이 받을 수 있는 재건축 주택도 조합원당 1주택으로 제한한다.

지난 4월 이후 다주택자가 조정대상지역에 소재한 주택을 양도하는 경우 2주택자는 10%포인트, 3주택자는 20%포인트 더 양도세를 내야한다. 분양권을 전매할 때는 양도세율 50%를 일괄 적용한다. 다주택자 장기보유특별공제 혜택을 받을 수 없고 1주택자도 2년 이상 실거주해야 양도세 비과세 혜택을 받을 수 있다.

여기에 투기과열지구와 투기지역으로 선정된 지역의 규제 강도가 강화된다. 투기과열지구는 주택가격상승률이 물가상승률 보다 현저히 높은 지역이 지정된다.

조정대상지역 규제를 모두 받고 여기에 재건축‧재개발 조합원 지위양도가 소유권이전등기시까지 금지된다. 3억원 이상 주택을 거래할 때 자금조달계획과 입주계획을 반드시 신고해야 한다. LTV와 DTI는 일괄적으로 40%가 적용된다. 주택담보대출이 있으면 각각 10%포인트씩 더 낮아진다.

투기지역은 최근 2개월 주택가격상승률이 전국소비자물가상승률의 130%를 넘으면 지정된다. 조정대상지역과 투기과열지구는 국토부에서 지정하지만 투기지역은 기획재정부 장관이 지정한다.

투기지역은 조정대상지역과 투기과열지구 제재를 모두 받는다. 여기에 더해 투기지역에서는 주택을 3채 이상 보유한 다주택자에게 양도세율을 10%포인트 추가 과세한다. 주택담보대출 세대당 1건으로 제한되고 만기 연장도 힘들어진다.

syu@newspim.com