[서울=뉴스핌] 로보뉴스 = 이베스트투자증권은 20일 SK머티리얼즈에 대한 투자의견을 매수, 목표주가를 21만원으로 유지했다.

SK머티리얼즈는 폴리실리콘·반도체,LCD,태양광전지 공정용 특수가스 제조업체다. 이베스트투자증권 어규진 애널리스트가 작성한 SK머티리얼즈 리포트 주요내용은 아래와 같다.

▶ SK머티리얼즈의 주가는 2016년 5월 저점(108,100원) 이후 2017년 11월 고점(210,000원)까지 94% 상승한 이후 현재 19% 하락했지만 여전히 저점 대비 56% 수준 오른 주가

▶ 국내 반도체, 디스플레이 업황 호황으로 본업인 특수가스의 안정적인 성장세가 지속되는 가운데 신규 자회사 비용 이슈로 실적은 당초 기대치에 미치지 못하고 있었음

▶ 동사는 자회사 이슈나 작은 폭발 사고 등의 몇몇 이슈로 실적 성장세가 다소 둔화된 상태

▶ 동사의 특수가스 공급은 국내 메모리 업체의 가동율이 조정되지 않는 한 지속 증가할 것

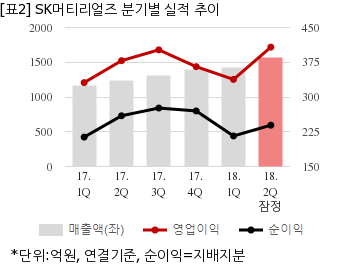

SK머티리얼즈는 올해 2분기 연결기준 잠정 매출액이 1575억1200만원으로 전년 동기 1242억3000만원 대비 26.7% 늘었다. 같은기간 영업이익은 407억5900만원으로 전년 동기 378억3700만원 대비 7.7% 늘었다. 지배지분 순이익은 239억1500만원으로 전년 동기 259억4500만원 대비 7.8% 감소했다.

이날 오전 9시 20분 현재 SK머티리얼즈 주가는 전일대비 0.53% 상승한 17만500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

SK머티리얼즈는 폴리실리콘·반도체,LCD,태양광전지 공정용 특수가스 제조업체다. 이베스트투자증권 어규진 애널리스트가 작성한 SK머티리얼즈 리포트 주요내용은 아래와 같다.

▶ SK머티리얼즈의 주가는 2016년 5월 저점(108,100원) 이후 2017년 11월 고점(210,000원)까지 94% 상승한 이후 현재 19% 하락했지만 여전히 저점 대비 56% 수준 오른 주가

▶ 국내 반도체, 디스플레이 업황 호황으로 본업인 특수가스의 안정적인 성장세가 지속되는 가운데 신규 자회사 비용 이슈로 실적은 당초 기대치에 미치지 못하고 있었음

▶ 동사는 자회사 이슈나 작은 폭발 사고 등의 몇몇 이슈로 실적 성장세가 다소 둔화된 상태

▶ 동사의 특수가스 공급은 국내 메모리 업체의 가동율이 조정되지 않는 한 지속 증가할 것

SK머티리얼즈는 올해 2분기 연결기준 잠정 매출액이 1575억1200만원으로 전년 동기 1242억3000만원 대비 26.7% 늘었다. 같은기간 영업이익은 407억5900만원으로 전년 동기 378억3700만원 대비 7.7% 늘었다. 지배지분 순이익은 239억1500만원으로 전년 동기 259억4500만원 대비 7.8% 감소했다.

이날 오전 9시 20분 현재 SK머티리얼즈 주가는 전일대비 0.53% 상승한 17만500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.