[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 9일 현대백화점에 대한 투자의견을 매수, 목표주가를 15만원으로 유지했다.

현대백화점은 롯데쇼핑, 신세계와 함께 국내 백화점업계 빅3 형성이다. 삼성증권 남옥진 애널리스트가 작성한 현대백화점 리포트 주요내용은 아래와 같다.

▶ 2분기 총액매출과 영업이익은 yoy 각각 2.3%, 9.1% 증가한 1조 3,916억원(회계상 매출 4,423억원), 753억원으로 컨센서스(4,477억원, 753억원)를 충족해 양호했음

▶ 내수소비경기 둔화 우려에도 불구하고 7월 이후에도 백화점 부문의 양호한 실적 추이 지속되는 중. 3분기 백화점 매출성장률은 2분기보다 상승한 4.5%, 영업이익 증익 추이 지속될 전망

▶ 하반기 면세점 개점 기대감은 여전히 유효함. 입지는 소공동에 비해 뒤지나 유통 빅3의 MD능력이 차별화 포인트. 2019년 매출 5,500억원, BEP 도달 예상

▶ 최근 2개월 간 주가하락으로 저평가 매력 부각(12Mon PER 7.5배, PBR 0.5배). 이러한 저평가는 백화점의 실적개선과 시장점유율 상승, 하반기 면세점 개점을 통한 성장성 강화로 해소될 전망

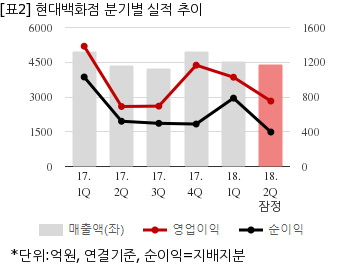

현대백화점은 올해 2분기 연결기준 잠정 매출액이 4423억1200만원으로 전년 동기 4358억6400만원 대비 1.4% 늘었다. 같은기간 영업이익은 753억2000만원으로 전년 동기 690억6800만원 대비 9% 늘었다. 지배지분 순이익은 396억8400만원으로 전년 동기 520억9500만원 대비 23.8% 감소했다.

9일 주가는 전일과 동일한 9만8200원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

현대백화점은 롯데쇼핑, 신세계와 함께 국내 백화점업계 빅3 형성이다. 삼성증권 남옥진 애널리스트가 작성한 현대백화점 리포트 주요내용은 아래와 같다.

▶ 2분기 총액매출과 영업이익은 yoy 각각 2.3%, 9.1% 증가한 1조 3,916억원(회계상 매출 4,423억원), 753억원으로 컨센서스(4,477억원, 753억원)를 충족해 양호했음

▶ 내수소비경기 둔화 우려에도 불구하고 7월 이후에도 백화점 부문의 양호한 실적 추이 지속되는 중. 3분기 백화점 매출성장률은 2분기보다 상승한 4.5%, 영업이익 증익 추이 지속될 전망

▶ 하반기 면세점 개점 기대감은 여전히 유효함. 입지는 소공동에 비해 뒤지나 유통 빅3의 MD능력이 차별화 포인트. 2019년 매출 5,500억원, BEP 도달 예상

▶ 최근 2개월 간 주가하락으로 저평가 매력 부각(12Mon PER 7.5배, PBR 0.5배). 이러한 저평가는 백화점의 실적개선과 시장점유율 상승, 하반기 면세점 개점을 통한 성장성 강화로 해소될 전망

현대백화점은 올해 2분기 연결기준 잠정 매출액이 4423억1200만원으로 전년 동기 4358억6400만원 대비 1.4% 늘었다. 같은기간 영업이익은 753억2000만원으로 전년 동기 690억6800만원 대비 9% 늘었다. 지배지분 순이익은 396억8400만원으로 전년 동기 520억9500만원 대비 23.8% 감소했다.

9일 주가는 전일과 동일한 9만8200원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.