공영홈쇼핑, 적자 탈출이 급선무

[서울=뉴스핌] 이민주 기자 = 중소기업을 위한 양대 TV홈쇼핑으로 자리잡은 홈앤쇼핑과 공영홈쇼핑(아임쇼핑)이 신임 CEO를 맞이하고 새 출발을 다짐하고 나섰다.

중소기업중앙회가 최대주주(32.93%)로 있는 홈앤쇼핑의 새 CEO에 최종삼 전 한국케이블TV방송협회 부회장이 선임됐다. 중기벤처부 산하 중소기업유통센터가 최대주주(50.0%)인 공영홈쇼핑의 신임 CEO에는 최창희 전 TBWA코리아 대표가 선임됐다. 임기는 각각 2년, 3년이다.

전임 CEO들이 채용비리, 채용비리 의혹으로 불명예 퇴진한 만큼 신임 CEO들은 공통적으로 '혁신'과 '성장'을 화두로 제시하고 있다. 최종삼 홈앤쇼핑 신임 대표는 "임직원들이 안정적이고 능동적으로 일할 수 있는 환경을 조성하고, 신규 채널 확보를 검토하겠다"고 했다.

그렇지만 속사정을 들여다보면 이들 두 CEO 앞에 놓인 과제에는 차이가 있다. 홈앤쇼핑이 그간의 성장과 수익성을 바탕으로 제2의 퀀텀점프를 하는 것이 목표라면 공영홈쇼핑은 적자를 벗어나 턴어라운드하는 것이 시급한 과제다.

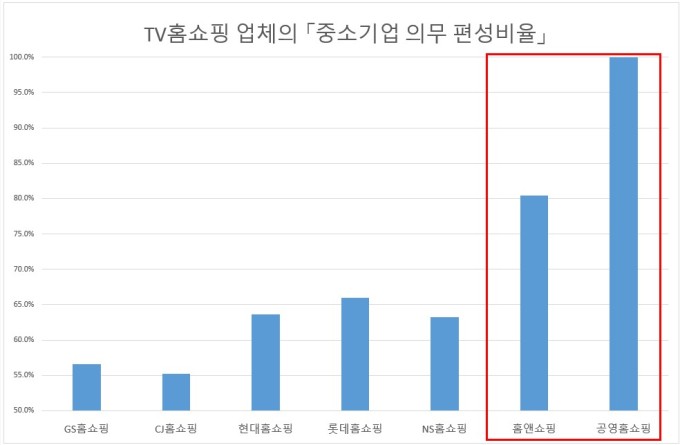

'중소기업을 위한 TV홈쇼핑'이 일반 홈쇼핑과 가장 큰 차이를 보이는 부분은 '중기제품 의무편성 비율'이다. 이는 전체 방영시간 가운데 중소기업 제품을 편성하는 비율을 말하는데 홈앤쇼핑과 공영홈쇼핑은 각각 80.4%, 100%로 평균 69.2% 대비 월등히 많다. TV홈쇼핑 인허가권을 가진 과학기술정통부가 홈앤쇼핑과 공영홈쇼핑이 중소기업을 위한 채널임을 감안해 평균 보다 높은 수준을 권고하고 있는 것이다.

중소기업 의무 편성비율이 높아지면 중소기업의 제품 판매에는 도움이 되지만 수익성 높은 제품의 방영 시간은 상대적으로 줄어든다. 수익성 측면에서 보자면 이들 양대 중기 TV홈쇼핑은 태생적으로 부담을 안고 있는 셈이다.

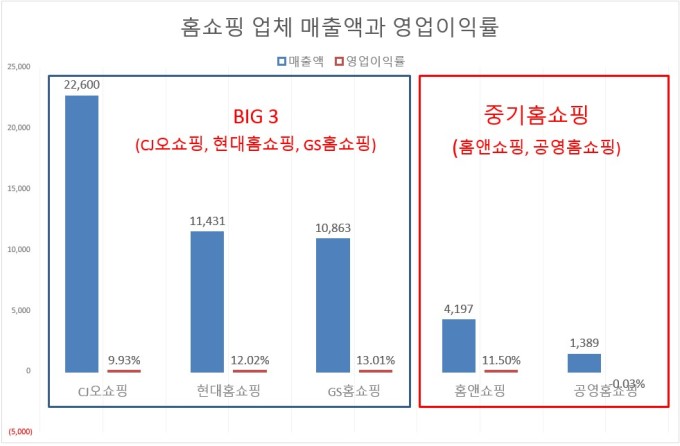

홈앤쇼핑은 이같은 한계를 M-커머스(모바일 커머스)로 상당 부분 극복했다는 평가를 받고 있다. 홈앤쇼핑의 지난해 실적을 살펴보면 매출액 4197억원, 영업이익 484억원, 당기순이익 386억원으로 전년비 각각 28.16%, 14.69%, 1.97% 증가했다. 영업이익률도 11.5%로 업계 '빅3'의 평균 영업이익률(11.6%)과 대등한 수준이다.

홈앤쇼핑의 이같은 성공 비결로는 2013년부터 모바일 애플리케이션(앱)을 출시하면서 '모바일 퍼스트' 전략에 올인한 것이 꼽힌다. 중소기업 의무 의무편성 비율이 적용되지 않는 모바일 앱에 승부를 건 것이다.

홈앤쇼핑의 모바일 앱은 맞춤형 제품 추천을 물론이고 간편 결제 서비스인 '팡팡 페이'를 제공해 간편성을 추구하는 소비자들의 호응을 얻고 있다. 팡팡 페이는 최초 1회 본인 명의 은행통장 계좌를 등록해두면 이후 결제 건부터 금액이 자동으로 인출되는 서비스다. 공인인증시 저장이나 갱신이 필요없어 간편하다.

또, 홈앤쇼핑은 '엄지족'을 불러 모으기 위해 모바일 앱을 통해 '길어야 1분'이라는 동영상 콘텐츠를 제공하고 있다. 기존 TV홈쇼핑 방송의 격식에 얽매이지 않고 재미를 추구한 점이 특징. 소비자가 직접 제품을 사용하는 듯한 간접 경험을 제공해 자연스럽게 구매를 유도하고 있다. 홈앤쇼핑측은 "20년을 넘나드는 업력을 가진 업계 '빅3'와 차별화가 무언지를 연구했다"며 "모바일이 유통의 중심으로 부상하고 있고 TV홈쇼핑에서의 제약이 없다는 점을 고려했다"고 밝혔다.

반면 공영홈쇼핑은 상황이 여유롭지 않다. 이 회사는 설립 첫해인 2015년 190억원의 당기순손실을 낸 이래 아직까지 흑자 전환을 하지 못하고 있다. 2016년 94억원, 지난해 34억원으로 당기순손실이 줄어들고 있는 것이 희망적이기는 하다.

공영홈쇼핑의 실적 개선이 더딘 이유는 중소기업 의무 편성비율이 100%이기 때문이다. 2015년 '중소 벤처기업 상품과 농수산물 판로 확대'를 목표로 설립된 것과 관련있다.

공영홈쇼핑이 후발주자의 한계를 극복하고 M-커머스를 앞세운 홈앤쇼핑과의 차별화를 위해 T-커머스에 주력할 것이라는 전망이 나오고 있다.

T-커머스란 TV와 커머스(Commerce)의 합성어로 디지털 데이터 방송을 통해 TV와 리모컨만으로 상품 정보 검색, 구매, 결제 등의 상거래를 할 수 있는 서비스를 말한다. 기존 TV홈쇼핑이 생방송 위주로 진행되는 반면 T 커머스는 녹화방송만으로 편성된다.

2013년 300억원 수준이던 T 커머스 시장은 2015년 2500억원을 넘었고 지난해 8000억원에 도달했다. 올해 1조 8000억원으로 예상되고 있다. 이제 막 성장하는 T 커머스에 공영홈쇼핑이 집중할 경우 성공 가능성이 높다는 분석이다.

hankook66@newspim.com