[서울=뉴스핌] 민지현 기자 = 29일 채권시장은 보합으로 마감했다. 국내 산업생산이 부진한 것으로 발표되자 강세로 개장으나 유럽연합(EU)에서 난민 문제 타결 소식이 전해지며 약세로 전환했다.

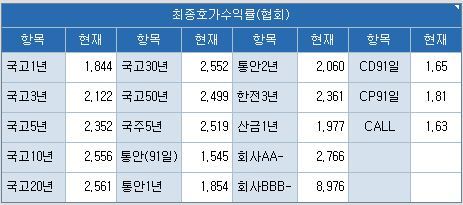

금융투자협회에 따르면 국고채 3년물 금리는 전 거래일 대비 0.7bp(1bp=0.01%포인트) 오른 2.122%에 거래를 마쳤다. 10년물은 0.2bp 하락한 2.556%에, 20년물은 0.1bp 내린 2.561%로 마감했다. 30년물 금리도 2.552%로 전 거래일 대비 0.1bp 올랐다. 50년물도 0.2bp 하락한 2.499%로 마감했다.

3년 국채선물은 보합인 108.06으로 장을 마쳤다. 장중 저점은 108.00, 고점은 108.10이며 미결제는 28만4517계약이다. 매매 주체별로는 기관과 은행이 7153계약, 6018계약 순매도했으며 외인이 7156계약 순매수 했다.

10년 만기 국채선물은 4틱 오른 121.20에 거래를 마쳤다. 장중 고점은 121.33, 저점은 120.97이였으며 미결제는 11만9534계약이었다. 기관이 3215계약, 은향아 982계약 순매수했으며 외국인이 3645계약 순매도했다.

오전에 발표된 5월 국내 산업생산 지표는 전월대비 0.3% 증가하는 데 그쳤다. 4월 산업생산 증가율은 1.5%였다. 특히 소매판매는 전월 대비 1.0% 줄며 2개월 연속 감소세를 보였다. 투자지표인 설비투자도 전월 대비 3.2% 떨어졌다.

국내 산업생산 지표가 소비, 투자 에서 부분별로 부진했던 점을 반영해 오전 장에서는 다소 강한 장이 연출됐다. 산업생산 지표 결과는 국내 경기 둔화 우려를 키우며 안전 자산 선호로 이어질 수 있다.

다만 분기말이라는 특징으로 인해 거래가 제한되는 특징도 반영돼 오전 장에서 강세 폭은 크지 않았다는 분석이다.

조용구 신영증권 연구원은 "오전 장에서는 오전 장에서는 그동안의 관성이 이어지며 보합에서 약간 내린 정도였다"며 "금리가 내릴만큼 내려서 더 빠지지도 않고 분기말 거래가 제한되면서 소강상태였다"고 설명했다.

이후 오후에 유럽연합(EU) 정상 회의에서 난민 문제 타결 소식이 전해지며 국고채 금리는 상승하는 쪽으로 방향을 잡았다.

허정인 NH선물 연구원은 "난민협상 타결 소식이 보도되며 위험선호심리 부각됐다"며 "미 국채금리가 상승했고 국내 금리는 이를 따라 상승해 국채선물은 약세로 전환 후 낙폭 확대 마감했다"고 말했다.

이재형 유안타증권 연구원도 "오후에 유로화 강세 보이면서 채권 금리가 상승했는데 장 막판에는 10년물 중심으로 외인 매수가 유입됐다"며 "금리 상승 압력이 약화되며 반락하는 흐름을 보였다"고 말했다.

조용구 연구원도 "난민협상 타결에 오후장에서 위험 선호 심리가 다소 살아났고 상해종합지수가 1.8% 반등하면서 글로벌 채권 금리가 상승쪽으로 방향을 잡았다"며 "아시아장에서 미국채 금리도 2bp 정도 올랐고 국내 금리도 만기별 1bp 내외정도씩 반등이 나왔다"고 설명했다.

이어 "다음달 국채 발행 계획이 7조원 정도로 평소 발행량인 7조5000억이나 7조원 후반대 보다 적은 수준"이라며 "금리는 약간 강보합쪽으로 움직여 우호적 수급으로 해석할 수 있다"고 덧붙였다.

jihyeonmin@newspim.com