[서울=뉴스핌] 로보뉴스 = 메리츠종금증권은 24일 한국타이어에 대한 투자의견을 Trading Buy, 목표주가를 5만3000원으로 제시했다. 이날 제시한 목표주가는 이전에 메리츠종금증권이 제시한 목표주가 5만7000원 대비 7% 낮은 수준이다.

한국타이어는 타이어 제조사. 한국타이어, 금호타이어, 넥센타이어가 국내 시장점유율 약 90% 이상을 차지다. 메리츠종금증권 김준성 애널리스트가 작성한 한국타이어 리포트 주요내용은 아래와 같다.

▶ 비우호적 수요 저성장 - 공급 과잉 환경 지속 중

▶ 7년 연속 연초 제시 매출 가이던스 하회 전망

▶ 18년 또한 더욱 강화된 글로벌 (특히 중국) 공급과잉 상황과 내수시장의 경쟁 심화로 연초 제시된 전망치에 부합하지 못하는 매출 실현이 예상되고 있음

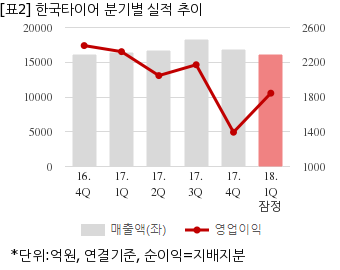

한국타이어는 올해 1분기 연결기준 잠정 매출액이 1조6114억원으로 전년 동기 1조6391억원 대비 1.6% 감소했다. 같은기간 영업이익은 1844억1100만원으로 전년 동기 2322억1200만원 대비 20.5% 줄었다. 당기순이익은 1463억500만원으로 전년 동기 1674억6100만원 대비 12.6% 감소했다.

이날 오전 9시 10분 현재 한국타이어 주가는 전일대비 0.53% 상승한 4만7600원이다.

한국타이어는 타이어 제조사. 한국타이어, 금호타이어, 넥센타이어가 국내 시장점유율 약 90% 이상을 차지다. 메리츠종금증권 김준성 애널리스트가 작성한 한국타이어 리포트 주요내용은 아래와 같다.

▶ 비우호적 수요 저성장 - 공급 과잉 환경 지속 중

▶ 7년 연속 연초 제시 매출 가이던스 하회 전망

▶ 18년 또한 더욱 강화된 글로벌 (특히 중국) 공급과잉 상황과 내수시장의 경쟁 심화로 연초 제시된 전망치에 부합하지 못하는 매출 실현이 예상되고 있음

한국타이어는 올해 1분기 연결기준 잠정 매출액이 1조6114억원으로 전년 동기 1조6391억원 대비 1.6% 감소했다. 같은기간 영업이익은 1844억1100만원으로 전년 동기 2322억1200만원 대비 20.5% 줄었다. 당기순이익은 1463억500만원으로 전년 동기 1674억6100만원 대비 12.6% 감소했다.

이날 오전 9시 10분 현재 한국타이어 주가는 전일대비 0.53% 상승한 4만7600원이다.