카카오택시 유료화는 업계 반발과 관계없이 진행

[ 뉴스핌=성상우 기자 ] '카카오T' 수익화 정책에 대한 논란이 심화되고 있다. 콜택시, 대리운전 호출 등 이동수단(모빌리티) 서비스에서 나타나는 수요·공급 불균형 문제를 사용자에게 추가 비용으로 전가하는 구조라는 지적이다.

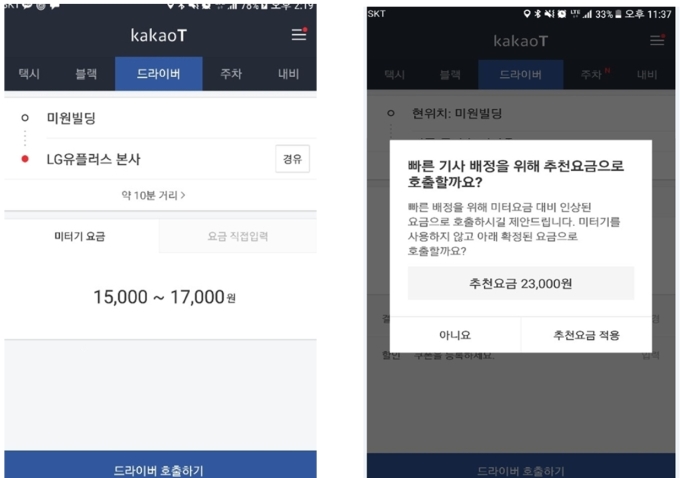

4일 관련업계에 따르면 대리운전 서비스인 카카오드라이브에 '추천요금제' 기능이 최근 추가됐다. '미터기 요금'보다 높은 금액의 이용료를 앱 내에서 카카오측이 이용자에게 먼저 제안하는 기능이다.

직접 이용해본 결과, 기존 호출 방식대로 비교적 교통 상황이 원활한 밤 시간대에 약 8.5km 거리를 카카오드라이버를 이용해 이동하면 목적지 도착 후에 1만8000~2만원 수준의 요금이 나온다. 하지만 같은 조건에서 추천요금제를 이용하면 2만3000~2만6000원의 요금이 사전에 부과된다. 추천요금제를 선택하면 5000~6000원의 추가 요금이 부과되는 셈이다.

카카오측은 대리운전 요금의 일정 비율을 중개 수수료로 가져간다. 요금이 오르면 수수료 수익도 함께 늘어나는 구조다.

카카오 관계자는 이에 "대리운전 수요가 급증하는 연말에 이용자와 대리운전기사의 원활한 연결을 돕기위해 도입한 기능"이라며 "기존 대리운전 서비스와 달리, 미터기·직접입력·추천요금 등 다양한 요금제를 운영해 이용자 선택권을 늘리고, 원활한 서비스를 제공하기 위해 노력 중"이라고 설명했다.

업계에선 이 방식이 결과적으로 전체 대리운전 요금을 올리게 될 것이라는 우려가 나온다. 대리기사들이 추천요금제 등을 통한 고요금 호출을 선호하게 되면서 기존 미터기 요금만으로는 적시에 대리기사 배정을 받기가 더 어려워질 수 있기 때문이다.

이같은 우려는 앞서 '카카오택시 유료화' 추진 과정에서도 나타난 바 있다. 카카오측은 추가 비용을 내면 근거리 택시를 강제로 배차해주는 '즉시배차' 서비스와 역시 이용료를 더 내면 연결 확률이 높은 택시에 호출을 우선적으로 보내는 '우선배차' 서비스를 카카오T에 추가한다는 계획을 공개했다.

당초 지난달 말까지 유료화를 완료한다는 계획이었지만, 현재 유료 서비스 출시는 잠정 연기된 상태다. 업계에선 유료화에 대한 택시업계의 반발로 서비스 출시가 지연되는 것 아니냐는 분석이다.

카카오 관계자는 이에 "택시 유료 서비스는 현재 시스템 막바지 개발단계"라면서 "택시업계와의 갈등보단 단지 소프트웨어 개발 일정이 계획보다 늦어진 것. 빠른 시일 내 마무리 작업을 끝내고 출시 예정"이라고 설명했다. 이어 "택시업계와의 협의 및 설득 작업은 지속할 것"이라고 덧붙였다.

택시업계와의 합의 여부와 관계없이 유료 서비스를 강행한다는 의지로 비칠 수 있어 업계와의 추가 마찰이 예상되는 대목이다.

전문가들은 콜택시 및 대리운전 서비스 상의 수요·공급 불일치를 '웃돈'에만 의존하려는 것이라고 지적했다. 다시 말해 구조적인 문제를 가지고 소비자에게 비용을 전가하는 방식으로 해결하려 한다는 것이다.

업계 한 관계자는 "카카오T의 수익화 방식과 관련해선 '연회비 납부 방식', '콜비 부과 방식' 등 예전부터 많은 방식이 업계에서 추정으로 나왔지만, 결국 이용자에게 비용을 전가하는 방식이 된 것으로 보인다"면서 "더 빠른 콜을 위해 추가 요금을 내는 방식이 결국 전체 요금 인상 효과를 가져올 것이라는 우려는 합당한 지적으로, 회사측이 이 문제를 어떻게 관리하는지 지켜봐야할 것"이라고 말했다.

[뉴스핌 Newspim] 성상우 기자 (swseong@newspim.com)