[뉴스핌=이수진 기자] 한국과 미국 간 기준금리 역전이 가시화되면서 외환(FX) 스왑포인트 역전 현상이 나타났다. 이는 이달말 열리는 미국 연방준비제도이사회 공개시장위원회(FOMC) 이후 해소될 것으로 전망됐다.

강승원 NH투자증권 연구원은 2일 보고서를 통해 “최근 글로벌 금융위기 이후 최대 폭으로 역전된 FX 스왑포인트는 한미 간 기준금리 역전이 가시화되면서 당분간 해소되기 어려울 것”이라며 “다만, 스왑포인트 역전 폭이 결국 기준금리 차에 수렴한다는 점에서 3월에 열릴 미연방공개시장위원회(FOMC) 전후로 개선될 것”으로 예상했다.

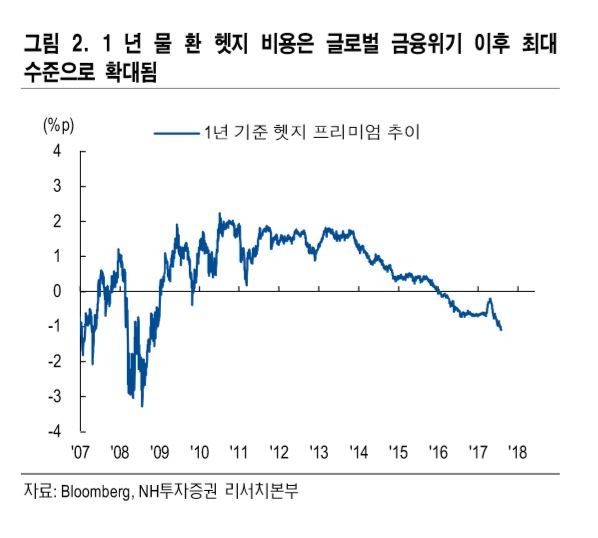

지난달 FX 스왑포인트 역전 폭은 1%포인트를 넘어서면서 글로벌 금융위기 이후 최대 수준을 나타냈다. 2월 중 발표된 미국 주요 경기지표가 호조를 보인데다가 1월 FOMC 의사록에서 연준 의원들이 경기에 대한 자신감을 표출하면서 역전 폭을 키웠다는 분석이다. 2001년 이후 스왑포인트가 현 수준보다 낮았던 것은 2007년 8월 이후 글로벌 금융위기와 2006년 6월 달러 유동성 경색 두 차례뿐이었다.

그러나 스왑포인트 역전은 3월 FOMC 전후로 개선될 전망이다. 강 연구원은 “향후 1년간 한국과 미국 간 금리 인상 횟수 차이가 한두 차례(0.25~0.5%포인트)에 불과한데 스왑포인트에는 무려 4차례(1%포인트)나 반영돼 있다”며 “미국 금리 인상 횟수에 대한 불확실성이 완화되는 3월 FOMC 전후로 개선될 것으로 보인다”고 분석했다.

이주열 한국은행 총재도 지난 27일 통화정책방향 설명회에서 스왑포인트 역전은 일시적인 쏠림 현상이라고 밝혔다. 그는 “스왑포인트가 2008년 금융위기 이후 최저 수준으로 내려간 것은 내외 금리 차 축소와 역전에 주로 기인한다"며 "국내 보험사 등 해외채권투자 확대에 따른 환 헤지 영향 등 수급 불일치에 따른 심리적 쏠림 현상“이라고 말했다.

채권시장에서는 해외채권보다 국내 장기채권이 주목받을 전망이다. 강 연구원은 “스왑포인트 개선을 위해서는 시간이 필요한 만큼 미국채 대비 가격 메리트가 높은 장기 원화채에 대한 우호적인 수급 여건이 이어질 것”으로 분석했다.

[뉴스핌 Newspim] 이수진 기자 (sue2@newspim.com)