신설 ‘KRX300’ 지수는 ‘KOSPI200’과 유사할 것

[뉴스핌=김승현 기자] 정부가 집권 2년차를 맞아 내놓은 코스닥 시장 활성화 대책이 질적으로 혁신기업의 성장을 이끌 수 있도록 구조적 개혁에 중점을 두고 설계돼야 한다는 제언이 나왔다. 역대 정권 모두 집권 2~3년차에 중소형주 대책을 내놨지만, 양적 성장에만 초점을 맞춰 단기 과열만 부추기다 가라앉았던 전례가 있기 때문이다.

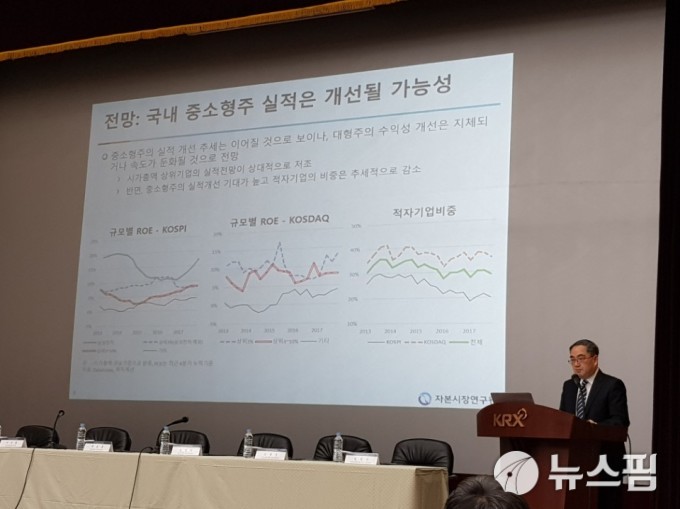

자본시장연구원이 24일 서울 여의도 한국거래소에서 개최한 ‘2018년 자본시장 전망과 정책방향’ 세미나에서 남길남 자본연 자본시장실장은 “시가총액 상위기업의 실적 전망은 상대적으로 저조한 반면, 중소형주의 실적 개선 기대감은 높고 적자기업 비중도 감소 추세”라고 밝혔다.

남길남 실장은 긍정적인 현 시점에 우리 코스닥 시장에 대한 3가지 ‘의구심’이 있고 전했다. 우선 코스닥 시장이 구조적으로 저평가를 받고 있다는 의식이 팽배해 있다. 코스닥은 여전히 출범 시점의 수준을 회복하지 못하고 있는데 비해, 같은 기간 나스닥은 6배나 성장한 것.

또한 남 실장은 “코스닥 시장이 혁신기업 육성 및 지원에 한계가 있다”며 “우량한 종목들이 코스닥에서 크지 못하고 코스피로 이전한 측면이 있기 때문”이라고 분석했다.

이밖에 투명성이 낮고 불공정 거래 비중이 높은 것도 코스닥 신뢰도도를 끌어내리고 있다고 강조했다. 지난해 불공정거래 혐의 통보 건수를 보면 코스닥은 85건으로 코스피 23건에 비해 3.7배 많다.

즉 코스닥 시장에 대한 부정적인 평가 이면에는 구조적인 문제가 있다는 얘기다. 사실 코스닥 시장은 규모가 작고 불투명한 소형 종목이 다수다. 코스피 상위 100개 종목의 시총 비중은 83%에 이르는데 비해, 코스닥 100개 종목 비중은 51%에 불과하다. 이른바 ‘동전주’ ‘잡주’가 많다는 것이다. 또한 코스닥 상장 종목이 코스피보다 500개 이상 많음에도 불구하고 기업분석 보고서 비율(2016년)은 코스피 73.6%, 코스닥 26.2%로 2.8배 차이를 보였다.

또 다른 구조적 문제점으로 코스피와 코스닥 두 시장의 산업 구분이 명확하지 않다는 점도 들었다. 코스피 중형주 200개 종목과 코스닥 상위 100개 종목 시총 평균은 각각 8800억원과 8615억원으로 비슷하지만 2017년 하반기 이후 지수 격차가 벌어지고 있다. 예커대 코스피 의약품 업종과 코스닥 제약 업종은 특성이 유사하지만 2017년 11월 이후 차별화되고 있다.

그 결과 한국거래소가 새롭게 준비중인 통합지수 ‘KRX300’가 지수 안정성 측면에서 기존 KOSPI200과 비슷할 것으로 그는 예상했다. 남 실장은 “시장 전체를 대표하는 벤치마크 역할 측면에서 신설 통합지수의 의미가 없진 않다”면서도 “지수 안정성을 도모하기 위해 신설 통합지수는 두 시장 시총 비율(85대 15)을 유지하기 어려우며 코스닥 150보다는 코스피200과 유사할 것”이라고 봤다.

남 실장은 이러한 문제를 극복하고 중소형주 시장이 성장하기 위해 양적 성장보다는 혁신 기업 지원을 위한 자본시장 생태계 구축에 집중해야 한다고 조언했다.

그는 “역대 정부의 코스닥 활성화 노력이 집권 2~3년차에 집중됐지만 단기 과열 후 가라앉는 일이 반복됐다”며 “코스닥 활성화를 위해 시장 불투명성과 소규모 기업 중심의 한계를 감안해 세밀한 대책이 요구된다. 정책이 혁신기업 지원에 초점을 두면서 단기 과열에 따른 부작용을 불식시켜야 한다”고 했다.

[뉴스핌 Newspim] 김승현 기자 (kimsh@newspim.com)