[뉴스핌=이광수 기자] IBK투자증권은 NH투자증권이 지속적인 IB 딜(deal) 확보로 경쟁력을 유지하고 있다고 분석했다. 투자의견은 '매수', 목표가는 1만8500원을 각각 유지했다.

김지영 IBK투자증권 연구원은 "NH투자증권이 IB 리그테이블과 부동산 개발 PF(프로젝트파이낸싱)에서 지속적인 딜 확보로 경쟁력을 유지하고 있다"며 이같이 설명했다.

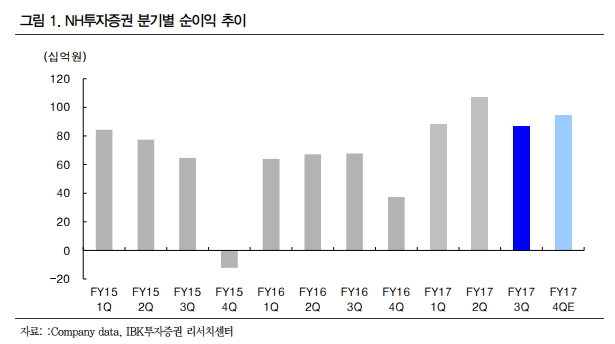

NH투자증권의 3분기 연결기준 당기순이익은 867억원으로 전 분기 대비 18.8% 감소했다. 김 연구원은 "하지만 자기자본을 활용한 기업금융과 부동산 금융 부분은 꾸준히 증가하고 있어 장기적으로 수익시현이 기대된다는 점에서 긍정적"이라고 평가했다.

김 연구원은 "NH투자증권이 초대형 IB로 농협과의 시너지 효과가 기대되고, 대형증권사 중 가장 높은 배당수익률(3.0~4.0%)을 기대된다는 점에서 매력적"이라고 밝혔다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)