[뉴스핌=이광수 기자] 한화투자증권은 NAVER에 대해 우려가 컸던 2분기 실적이 기대에 부합했다며 향후 방향성에 주목해야 한다고 설명했다. 투자의견은 매수(BUY), 목표가는 110만원을 각각 유지했다.

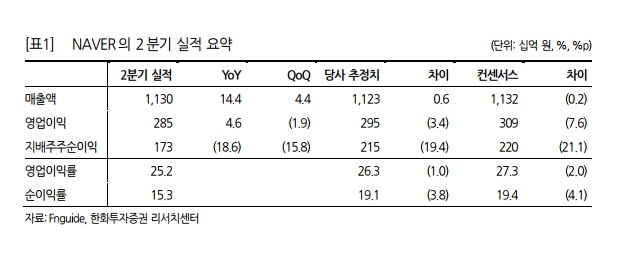

김소혜 한화투자증권 연구원은 28일 "NAVER는 2분기 매출액 1조1300억원, 영업이익 2852억원을 기록했다. 광고 매출액은 22%, 비즈니스플랫폼은 13% 증가했다"며 "견고한 본사 실적으로 플랫폼 지배력을 재확인했다"고 평가했다.

김 연구원은 "올해 매출액은 4조5900억원으로 전년 대비 14.2% 증가할 것으로 전망된다"며 "차세대 사업의 성공 여부와 상관없이 본업인 광고 매출은 여전히 15%이상 성장세를 보여주고 있다. 고도화된 기술 적용을 통한 검색 품질 개선으로 시장 지배력은 더욱 공고해 질 것"이라고 분석했다.

그는 "현재 주가는 12개월 예상실적 기준 주가수익배율(PER) 28배로 페이스북(28배), 텐센트(40배)와 비교해 밸류에이션 부담은 없다"며 "다만 선행 투자 확대로 이익 성장률이 둔화한다는 점에서 주가는 점진적인 우상향을 나타낼 것"이라고 전망했다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)