고부가 화학 제품 늘려 비정유사업 70% 확대

[뉴스핌=방글 기자] 김준 SK이노베이션 사장이 현재 16조원의 기업가치를 빠른 시일 내 30조원으로 성장시키겠다는 비전을 제시했다.

김 사장은 30일 서울 종로구 서린빌딩에서 진행된 기자간담회에서 “딥 체인지를 통해 기업가치 30조 회사로 성장할 것”이라고 밝혔다. 딥 체인지의 방법으로 현재 50% 수준인 비정유사업을 70%까지 늘리겠다고 선언이 골자다. 비정유사업 중에서도 전기차 배터리와 화학 사업이 체질개선의 아이템이라는 설명이다.

이날 간담회에는 김 사장을 비롯해, 김형건 SK종합화학 사장, 지동섭 SK루브리컨츠 사장, 최남규 SK인천석유화학 사장, 송진화 SK트레이딩인터내셔널 사장 등 SK이노베이션 계열 사장들이 모두 참석했다.

▲전기차 배터리, 연습게임 끝났다…'전쟁' 시작

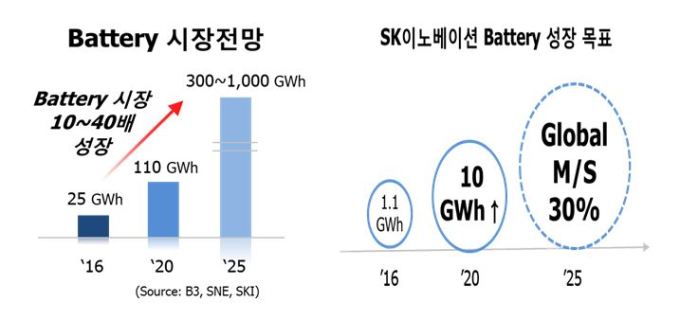

SK이노베이션은 우선 배터리 사업의 경우, 오는 2025년까지 '글로벌 시장 점유율 30% 달성'의 목표를 설정했다.

전기차 배터리 시장은 지난해 25기가와트아워(GWh)에서 2020년 110GWh로, 2025년 350~1000GWh까지 성장이 전망된다. 이에 발맞춰 SK이노베이션도 지난해 1.1GWh 수준이던 수주를 2020년 10GWh까지 늘린다는 계획이다.

이를 위해 한번 충전으로 500Km를 갈 수 있는 배터리를 2018년까지, 700Km까지 갈 수 있는 배터리는 2020년 초까지 개발한다는 방침도 내놨다.

김 사장은 “지금까지 전기차 배터리 사업을 조심성있게 진행해왔지만, 전기차 배터리 수요가 가시화 된 만큼 제대로 투자할 계획”이라고 말했다.

이어 “그간 SK이노베이션이 아낌없이 투자했던 것 중 하나가 기술”이라며 “기술 부분에서는 세계 탑 수준이라고 자신한다”고 강조했다.

또, “전기차 배터리 시장은 경쟁력을 갖지 못하면 살아남을 수 없는 구조가 될 것”이라며 “기술적 우위를 바탕으로 한 과점체제로의 재편에 베팅할 계획”이라고 덧붙였다.

▲포장재·자동차 중심 고부가 화학제품 '집중'

화학사업에 대한 투자 계획도 밝혔다. 포장재와 자동차용 화학제품을 중심으로 고부가 시장을 공략한다는 방침이다.

SK이노베이션은 이미 다우케미칼의 EAA(에틸렌-아크릴산) 사업을 인수, 고부가 화학제품에 대한 투자를 시작한 상태다. 포장재의 한 분야로 기술은 물론 시장까지 사들인다는 계획이다. 이를 위해 4200억원을 투자했으며 오는 8월 인수를 마무리할 계획이다.

또, 국내 생산 중심의 사업구조로는 제한적인 성장에서 탈피하기 어렵다고 보고 중국 중심으로 생산 능력을 확대할 계획이다.

이와 관련해 김형건 SK종합화학 사장은 “향후 글로벌 화학사업의 60%를 이끌고 갈 곳이 중국”이라며 “중국에 법인을 설립하고 생산 설비도 늘려 제2의 SK종합화학을 만들 것”이라고 말했다.

▲정유사업, 글로벌 넘버원 ‘굳히기’

정유사업에 있어서도 추가 사업 기회를 모색하기로 했다. 이를 위해 석유와 윤활유 및 석유개발 사업에 있어서도 추가 사업 기회를 모색한다.

석유사업은 동북아-동남아-중동을 연결하는 3동(東) 시장에서 생산-마케팅-트레이딩 연계 모델을 개발하고, 글로벌 파트너링을 통해 이를 구체화할 계획이다. 특히 동북아에서는 원유 공동 조달 및 반제품 교환 등 수급 분야에서 협력 모델을 찾고, 북미에서의 새로운 사업기회를 찾는다는 방침이다.

윤활유사업은 고급 윤활유의 핵심 원료 시장에서의 글로벌 1위 시장 지배력을 공고히 한다.

김 사장은 “그룹 III 기유는 연평균 4%의 안정적 성장이 예상되는데, 그룹 III 기유를 추가 생산할 수 있는 건 SK윤활유밖에 없다”며 “추가 수익을 향유할 기회가 왔다고 판단하고있다”고 말했다.

이어 “그룹 III 기유의 진입 장벽이 높아 후발주자가 SK윤활유 시장을 침범하는 것도 무리가 있을 것”이라고 강조했다.

석유개발사업(E&P)의 경우 전통자원은 베트남, 중국을 중심으로, 비전통자원은 북미를 중심으로 성장기회를 모색한다.

한편, SK이노베이션은 미국 현지에서 셰일 자원을 생산 중이며 올초에는 석유개발사업 본사를 미국으로 옮기기도 했다.

이와 관련 김 사장은 6월 초 미국 출장을 계획 중이다. 미국의 자원개발사업자들과 지역개발사업에 참여하기 위해서다. 이를 통해 글로벌 파트너링을 강화한다.

또, 베트남에 대해서는 현재 원유 탐사에만 참여 중인 사업을 생산 개발까지 확대할 방침이다.

[뉴스핌 Newspim] 방글 기자 (bsmile@newspim.com)