[뉴스핌=오찬미 기자] 신한금융투자는 GS건설의 올해 해외 수주액이 전년동기 대비 65% 늘어날 것으로 전망했다.

14일 신한금융투자 박상연 애널리스트는 "GS건설이 올해 해외에서 3조4000억원을 수주할 것으로 예상한다"며 "이는 전년과 비교해 65% 증가한 수치"라고 말했다.

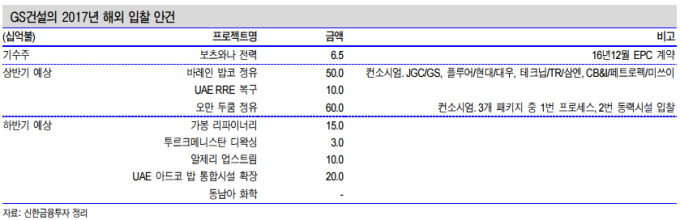

중동 대형 투자가 올 상반기에 집중돼 있다. 아랍에미리트(UAE) 플랜트 프로젝트인 POC(Process Offshore Crude·중질유 처리시설)에 3조4400억원(30억불), 바레인 밥코의 ‘시트라’ 정유에 5조7400억원(50억불), 오만 두쿰 정유공장 프로젝트에 6조8900억원(60억불) 수주가 예상된다.

상반기 UAE RRE(루와이스 석유화학단지 확장)공사 현장 화재 복구에 1조1500억원(10억불)도 기대 프로젝트다.

하반기에는 가봉 정유 1조7200억원(15억불), 투르크메니스탄 디왁싱 3400억원(3억불)을 수주할 전망이다.

해외 현안 프로젝트는 대거 정리됐다. 사우디 PP12는 상반기 내 PAC(예비공증서)신청 예정이다. 쿠웨이트 와라는 PAC을 신청한 상태다. 대형 종합석유화학단지 사우디 라빅 프로젝트(2 CP 3&4)와 쿠웨이트 저장시설(tank farm)도 상반기 내 공사가 완료될 예정이다.

박상연 애널리스트는 "GS건설의 올해 매출액은 전년보다 12%증가한 12조4000억원, 영업이익은 전년보다 197%증가한 4246억원을 기록할 것"이라고 설명했다.

올 상반기 해외 저가 공사가 마무리되면 큰 폭의 영업이익 개선이 가능해진다. 실적이 부진했던 플랜트와 전력 원가율이 개선됐기 때문이다.

올해 주택 매출액은 5조1000억원으로 지난해보다 64% 증가할 전망이다. 주택 매출액의 실적 기여로 실적 안정성은 배가될 것으로 예측된다.

이와 함께 투자의견 매수와 목표가 3만8000원을 유지했다.

[뉴스핌 Newspim] 오찬미 기자 (ohnews@newspim.com)