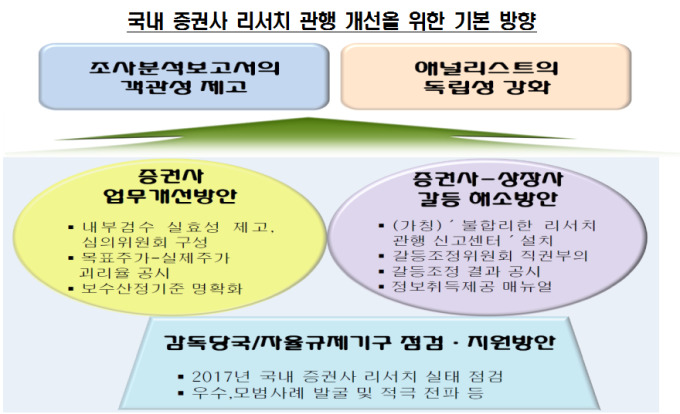

[뉴스핌=조한송 기자] 금융당국이 증권가 기업분석보고서의 신뢰성을 높이기 위해 목표주가와 실제주가 간 괴리율을 공시하겠다고 나섰지만 업계에선 여전히 공시제도의 실효성에 대해 의문을 두고 있다. 일률적으로 목표주가 상한선을 제시하는 것 자체가 오히려 애널리스트 독립성을 저해하거나 오히려 괴리율을 벌릴 수 있다는 시각에서다.

관련업계에 따르면 금융투자협회는 이달 말까지 목표주가와 실제주가 간 괴리율 공시 도입을 위해 업계 의견 수렴을 거쳐 구체적인 산식을 결정할 예정이다. 하지만 기준 시점과 이벤트 발생시 목표주정 조정 문제를 두고 뚜렷한 해결점을 찾지 못하는 상황이다.

정은윤 금융투자협회 자율규제본원장은 "목표주가 괴리율 공시를 실무적으로 적용하기가 만만치 않아 리서치센터에서도 실무적 애로 사항을 많이 얘기한다"며 "목표주가 제시 후 주식 분할이나 증자 등의 이벤트가 생기면 어떻게 조정할 것이냐 하는 등 복잡다단한 문제가 얽혀있다"고 설명했다.

금융감독원은 올 초 국내 리서치센터의 객관성을 높이고 독립성을 강화하기 위해 목표주가-실제주가 간 괴리율을 공시하겠다고 밝혔다. 이를 위해 올해 1분기까지 금융투자협회 규정 개정을 마칠 계획이지만 업계는 여전히 목표주가 괴리율을 공시하는 것에 대해 의문을 품고 있는 상황.

A 증권사 센터장은 "애널리스트 입장에서는 어닝쇼크(실적충격)가 나도 계절성 등을 고려해 목표주가에 큰 조정 요인이 아니라고 생각할 수 있음에도 주가가 떨어져 괴리율이 벌어지면 목표 주가를 낮추게 될 것"이라며 "1~2년 후의 실적은 변한 것이 없는데 단지 주가 움직임에 따라 목표주가를 바꾸는 것은 교과서적으로 보더라도 적절한 건 아닌 것 같다"고 주장했다.

B 증권사 센터장 역시 "주가가 빠져서 목표주가와의 괴리율이 높아지는 경우라도 애널리스트가 비정상적으로 빠졌다고 확신이 들 경우 괴리율이 높아지도록 두는 것이 맞다"며 "오히려 애널리스트의 독자적인 조사분석 독립성을 떨어뜨리는 영향을 미칠 수 있다"고 꼬집었다.

괴리율 공시를 통해 목표주가를 자주 조정하는 과정에서 실제주가와의 괴리율을 더 높일 수 있다는 의견도 있다.

C 증권사 센터장은 "분석보고서를 냈을 때의 목표주가가 회사의 경영 상태가 개선되는 과정에서 앞서 도달하는 경우도 있다"며 "여기에 맞춰 목표주가를 올리는 것은 이후 기업 가치와는 상관없는 것이 되기 때문에 이후부터 오히려 목표주가 괴리율이 더 높아질 수 있다"고 전했다.

앞선 A 센터장은 "현대중공업 등의 종목이 30~40% 올랐는데 해당 제도 하에선 상단의 목표주가를 계속 올려줘야 한다"며 "이렇게 되면 목표주가 설정에 부담이 있는 변동성이 큰 시가총액 5000억원 미만 종목은 목표주가를 설정하지 않는 경우가 잦아질 것"이라고 지적했다.

현재 대형증권사 중에선 KB증권이 이번 제도 시행에 앞서 목표가와 현재주가간의 괴리율이 적정선을 벗어났을 경우 해당 애널리스트에게 통보하는 시스템을 마련했다. 3번 이상 통보 시 패널티를 적용하는 구조다. 적정선에 관해선 밝히지 않은 상태다.

이를 두고 일각에서는 "기준선을 넘으면 무조건 의견을 조정하든 목표주가를 조정해야 한다고 천편일률적으로 정하는 것이 맞는지 모르겠다"며 "기준선 이상 주가가 오르지 못하게 한다는 말과 같은데 해당 기준을 택한 이유도 명확히 제시해야할 것"이라고 문제 제기했다.

이에 관해 금융감독원 관계자는 "제도 취지는 이벤트가 발생해 목표주가를 큰 폭으로 낮춰도 투자 의견이 바뀌지 않는 경우가 많아 매수 일색의 관행적인 리서치 문화를 바꿔보자는 것"이라며 "업계에서 얘기하는 것들은 대부분 보완될 수 있는 사항으로 보고 2분기를 시행 목표로 잡고 있다. 중장기적으로 시스템화 될 수 있도록 바꿔나갈 계획"이라고 답했다.

[뉴스핌 Newspim] 조한송 기자 (1flower@newspim.com)