[편집자] 이 기사는 2월 8일 오후 6시15분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이동현기자] 2017년 중국 스마트폰 시장에서는 프리미엄화,엣지 디스플레이 채택, 오프라인 판매 채널 성장 등이 시장의 중요한 트렌드로 주목받을 전망이다. 스마트폰 업체들은 이 같은 업계 환경 변화에 주목, 중국 시장 점유율을 높이기 위해 다양한 마케팅 전략을 펼쳐나가고 있다.

|

◆고가 모듈채택으로 스마트폰 프리미엄화 촉진

중국 스마트 폰 업체들은 메모리 칩과 같은 핵심부품의 가격 인상 및 고가의 엣지 디스플레이와 같은 고급 모듈 채택 등의 요인의 영향을 받아 스마트 폰 제품의 가격 인상을 추진하고 있다.

이와 관련해 2016년부터 중국 스마트 폰 업체들은 위안화 약세의 영향으로 핵심 부품의 부품원가 상승압박을 겪었다. 특히 스마트폰에 탑재되는 메모리 칩의 경우 2016년 하반기부터 가격상승세가 나타났고 인상폭은 20%를 상회했다. 아울러 퀄컴의 프로세서, 삼성 OLED 디스플레이와 같은 고가의 핵심 부품 탑재로 인해 중국 스마트 폰의 가격 상승이 불가피하게 됐다.

스마트폰 원가의 대부분을 차지하는 핵심부품으로는 프로세서,디스플레이, 터치모듈,카메라,메모리,지문인식모듈이 꼽힌다. 이런 핵심 부품들은 고가이면서 대부분 해외 수입에 의존하고 있다.

특히 위안화 환율 변동성이 커지면서 중국 스마트폰 업계에 있어 공급망 관리는 시급한 과제가 됐다. 환율 변동, 핵심부품 공급 차질이 빈번한 상황에서 중국 휴대폰 업체는 마진을 유지하기 위해 스마트폰 가격을 인상해 왔다.

그 중 샤오미(小米)는 수개월간 부품 공급망(supply chain) 및 재고 문제를 겪은 후 CEO인 레이쥔(雷军)이 직접 공급망 관리에 개입하기 시작했다. 또 오포(OPPO)의 인기 모델 R9 시리즈의 경우 스마트 폰은 출시 이전부터 심각한 부품 공급문제를 겪었다. 오포의 관계자는 삼성으로부터 공급받는 디스플레이 수급에 차질이 생겨 최소 20%의 판매가 감소했다고 밝혔다.

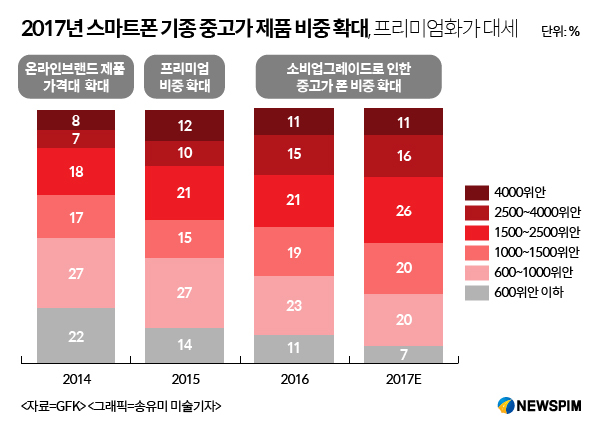

시장조사기관 GFK에 따르면 중국시장에서 스마트 폰 중고가 모델(2500-4000위안)은 스마트 폰 시장 성장을 이끄는 주력 제품군이라고 진단했다. 또한 2017년 중국의 스마트 폰 시장은 고가모듈 채택 및 위안화 환율 요소로 인한 업체들의 제품 프리미엄화가 촉진될 것이라고 내다봤다.

|

◆오프라인, 스마트 폰 판매 핵심 채널 부상

2016년은 스마트 폰의 오프라인 유통 채널이 재조명된 한 해였다. 2017년에도 오프라인 매장에서 스마트 폰 판매가 지속적으로 증가할 것으로 전망된다.

특히 중국 3선 도시 이하의 중소도시 소비자들의 스마트 폰 교체 수요가 급증하면서 오프라인 유통 시장을 촉진하게 된 원동력이 됐다. 최근 몇 년간 오프라인 매장에 공을 들여온 오포와 비보, GIONEE(金立)은 이런 스마트 폰 오프라인 채널 성장의 최대 수혜자가 됐다.

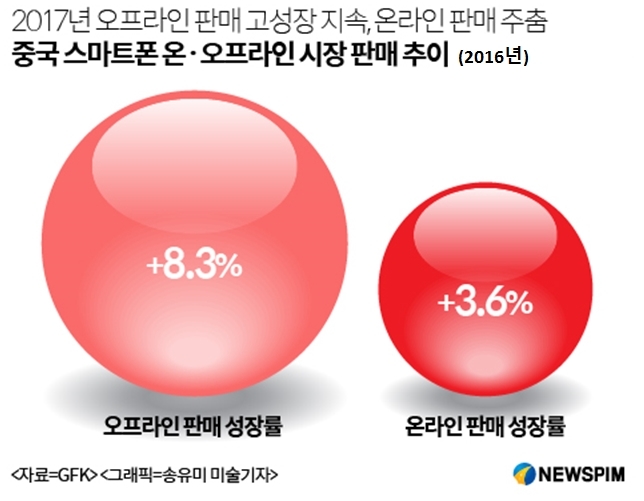

시장조사기관 GFK에 따르면 2016년 중국 오프라인 유통채널의 성장률은 8.3%를 기록했고 반면 온라인 판매 채널 성장률은 3.6%에 그쳐 성장세가 둔화됐다. 특히 그동안 온라인 채널을 통해 스마트 폰 판매에 주력해왔던 샤오미와 같은 업체의 판매 둔화세가 두드러졌다.

◆엣지 디스플레이 채택, 카메라 성능 높여

중국의 대표적 토종 브랜드인 화웨이 비보,샤오미와 같은 스마트 폰 업체들은 엣지 디스플레이를 채택한 모델을 잇달아 출시했다. 애플도 엣지 디스플레이 채택에 동참할 것으로 알려지며 중국내 다른 업체들도 엣지 디스플레이 탑재를 고려하고 있다. 이제 중국시장에서는 엣지 디스플레이 채택여부가 각 업체의 주력 플래그십 모델의 기준이 됐다.

그러나 현재 엣지 디스플레이 기술은 삼성,LG와 같은 소수의 디스플레이 업체만이 핵심기술을 보유하고 있어 대규모 OLED 엣지 디스플레이 공급에 차질이 발생하고 있다. 2016년 10월 삼성이 중국 업체에 공급한 OLED 디스플레이 비중은 28%를 웃돈다. 이와 같은 엣지 디스플레이에 대한 스마트폰 업체들의 선호도로 인해 공급이 불안정해져서 오포의 인기 모델 R9의 생산에 영향을 미쳤을뿐만 아니라 화웨이의 MATE 9의 출시 시점 연기에도 영향을 미쳤다는 분석도 나오고 있다.

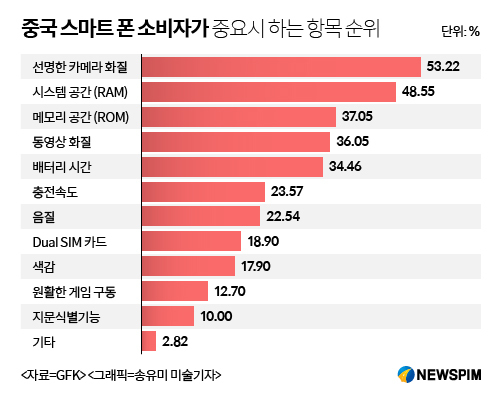

아울러 중국 스마트폰 소비자에게 있어 카메라 성능은 폰 구매시 가장 많이 고려하는 요소로 조사됐다.빅데이터에 따르면 53%의 소비자들은 폰 구매시 선명한 카메라 화질을 스마트 폰 기능에서 최고의 핵심 항목으로 꼽았다.

2016년 대부분 중국의 스마트 폰에 듀얼 카메라가 장착됐고 2017년에는 각 업체의 플래그십 모델에서 ‘카메라대전’이 펼쳐질 전망이다. 메이투와 같이 카메라에 특화된 출하량이 적은 업체들에게도 소비자들의 카메라 성능을 중시하는 성향은 기회요소가 될 수 있다.

|

◆스마트 폰 시장 상위 브랜드 쏠림 심화

중국 스마트 폰의 상위 브랜드 쏠림 현상은 심화되고 있다. IDC의 따르면 2016년 중국의 스마트폰 시장 3대 업체인 화웨이, 오포(oppo), 비보(vivo)의 점유율은 48%을 차지했다. 2015년의 경우 상위 3대 업체의 점유율은 각각 43%를 기록했고 상위권 업체들의 시장 점유율이 확대되고 있다.

현재 중국의 스마트 폰 시장은 화웨이,오포,비보와 같은 중국 토종 3대 브랜드 및 애플,삼성과 같은 글로벌 2대 브랜드가 장악하고 있다. 업계 관계자들은 향후 상위 5대 브랜드에 진입하지 못한 중소업체들은 시장에서 도태될 것이라고 전망했다.

이와 관련해 중국 스마트 폰 시장 6-15위 업체들의 점유율은 1%~5%의 시장 점유율을 나타내고 있다. 이런 시장 2군 업체(Second tier)들은 시장변화에 따라 급격한 순위 변화를 겪을 것으로 전망된다. 시장 점유율 1%의 미만 기업들은 출하량이 500만대이하로 추정되고 앞으로 2년내 급격한 경영악화가 예상된다.

한편 업계관계자들은 ZTE, TCL 과 같은 해외시장에서 브랜드 파워를 보유한 중국 스마트 폰 업체들은 단기적으로 중국시장을 포기하고 해외시장에 집중하는 것이 적절하다고 진단했다. 그 외에 중소 스마트폰 업체에게는 단체구매와 같은 판매 프로모션 전략이 실적부진을 만회하기 위한 하나의 해결책으로 제시되고 있다.

◆전통 선두업체인 애플,삼성의 퇴조

글로벌 양대 브랜드인 삼성과 애플은 중국 시장에서 실적 부진이 두드러졌다.삼성은 갤럭시 7의 폭발 사건으로 7조원 가량의 손실이 발생했고 모바일 부문의 이익이 96% 감소했다. 특히 안드로이드 계열 스마트폰 업체 선두인 삼성은 처음으로 영업 이익면에서 화웨이에게 선두를 내줬다. 애플은 2007년 아이폰을 출시한 이후 처음으로 판매량이 감소했다. 또 순이익도 2015년 대비 19% 감소했다.

그러나 삼성과 애플은 2016년의 스마트폰 실적 부진을 만회하기 위해 만반의 조치를 준비해왔다. 애플은 올해 아이폰 출시 10주년을 맞아 대폭 업그레이드된 아이폰 8을 출시할 예정이다. 이에 맞춰 애플은 처음으로 OLED 엣지 디스플레이를 탑재하고 프로세서와 카메라도 업그레이드했다. 미국의 시장조사기관인 가트너(Gartner)는 2017년 애플의 출하량이 대폭 증가할 것으로 전망했고 애플의 운영체계는 처음으로 MS 운영체계를 채택한 IT 디바이스 수를 넘어설 것으로 예측했다.

한편 삼성은 삼성 노트 7의 발화사건으로 브랜드 명성에 막대한 악영향을 끼친 후 삼성은 차기 플래그십 모델인 S8 출시에 주력하고 있다. 이 모델은 삼성 스마트 폰에 대한 신뢰도 회복을 판단하는 바로미터 역할을 하게 될 전망이다. 그 밖에 삼성은 플렉서블 디스플레이를 탑재한 ‘갤럭시 X’를 준비 중이라고 알려졌다.

[뉴스핌 Newspim] 이동현 기자(dongxuan@newspim.com)