[뉴스핌=김승동 기자] 보험사들이 내년 연금보험 중 종신형에 집중할 것으로 예상된다.

내년부터 저축성보험은 납입기간이 끝나면 보험 만기일과 상관없이 납입보험료 이상의 돈을 계약자에게 돌려주도록 개정되지만 종신형연금보험은 한시적으로 이 규정을 적용받지 않기 때문이다.

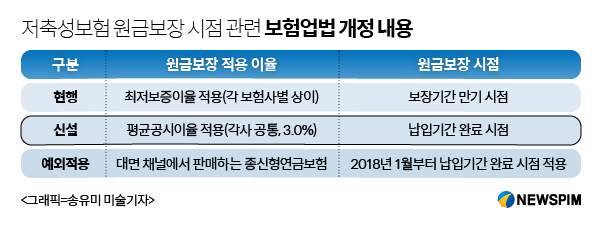

14일 보험업계에 따르면 금융당국은 내년 1월부터 저축성보험을 대대적으로 개정, 보험료 원금 보장기간이 최대 7년(평균공시이율 3.0% 적용)으로 단축된다. 저축성보험 중 종신형연금보험은 오는 2018년 1월부터 적용된다.

가령 5년 동안 보험료를 내고 10년 후 만기환급금을 받는 저축성보험에 가입했다면 지금까지는 10년 후에야 보험료 원금 이상을 지급받았다. 하지만 보험사는 내년부터 5년 후부터 고객에게 납입 보험료 이상을 지급해야 하며 10년 후에는 원금에 이자까지 더해 돌려줘야 한다.

다만 금융당국은 종신형연금보험을 1년간 유예하기로 했다. 또 3.0%의 평균공시이율을 적용하는 것이 아닌 평균공시이율에 0.25%를 가산한 3.25%를 적용키로 했다.

예컨대 일반 저축성보험은 사업비를 축소해야 하지만 종신형연금보험만은 내년까지 현재 수준의 사업비를 유지할 수 있다.

저축성보험의 원금보장 기간 단축은 결국 사업비를 축소한다는 얘기다. 사업비 축소는 보험사의 수익성 저하 및 설계사의 수수료 감소로 연결된다. 보험사는 수익성 보존을 위해 내년에는 종신형연금보험을 기본 판매 형태로 변경하려는 움직임을 보이고 있다. 1년이라도 사업비 축소를 막겠다는 것.

|

한 보험사 관계자는 “새 회계제도(IFRS17) 대비와 함께 저금리로 저축성보험 판매 유인이 감소한데 이어 내년부터는 사업비까지 낮춰야 한다”며 “내년에는 수수료를 조금이라도 더 받을 수 있는 종신형연금보험을 자연스럽게 추천할 것”이라고 말했다.

한편 연금보험은 가입할 때 종신형은 물론 확정기간형, 상속형, 체증형, 조기집중형 등의 연금지급형태를 선택할 수 있다. 이런 연금지급형태 중 사망할 때까지 연금을 수령하는 형태인 종신형을 선택하면 종신형연금보험으로 구분된다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)