대출금리 25bp 상승시 이자비용 연 2조원 증가

[뉴스핌=허정인 기자] 가계대출금리 상승으로 우리경제가 위기에 빠질 수 있다는 우려가 나오고 있다. 최근 자본시장금리 급등에 따라 시중은행 가계대출금리도 상승해 가계의 이자비용부담이 증가할 것으로 보이기 때문이다. 전문가들은 이 점을 경계해야 한다고 지적한다.

22일 금융투자업계에 따르면 주택담보대출(주담대)의 변동금리가 11월 들어 큰 폭으로 상승했다. 신한은행의 주담대 금리는 3.16~4.46%로 전월인 10월 말보다 0.26%포인트 상승했다. 국민은행은 0.16%포인트 상승한 2.86~4.17%, 0.06%포인트 오른 우리은행은 2.91~4.21%로 집계됐다. 하나은행도 0.06%포인트 상승해 2.86~4.06%를 나타냈다.

이는 은행의 자금조달 비용이 늘어났기 때문이다. 최근 채권 시장금리는 인플레이션 기대를 선반영하며 40bp 안팎으로 급격하게 상승했다. 도널드 트럼프 당선인의 공약들이 물가상승 기대를 자극했고 또 미국 연방공개시장위원회(FOMC)가 12월에 정책금리를 올릴 것으로 전망되는 탓이다.

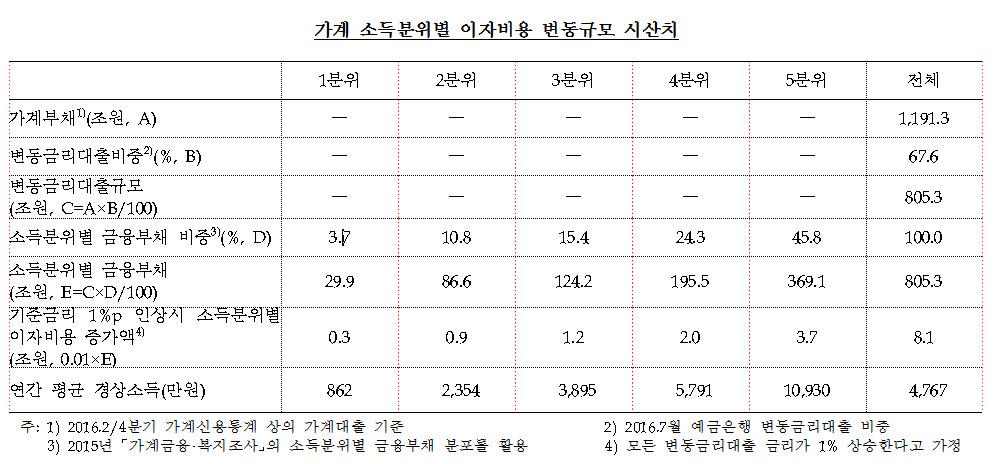

가계대출이자율이 올라가면 그만큼 가계의 이자지급 부담이 증가한다. 한국은행이 지난 9월 박광온 더불어민주당 의원에게 제출한 자료에 따르면 가계대출 금리가 25bp 오를 경우 가계의 이자비용 부담은 2조원 증가한다.

한은이 분기마다 발표하는 ‘가계신용’ 자료를 기준으로 2분기 말 현재 가계부채 잔액은 1191조3000억원이다. 변동금리 대출 비중 67.6%(7월 기준)을 적용하면 변동금리부 가계대출규모는 약 805조3000억원에 달한다. 결국 대출금리 상승 0.25%포인트는 가계의 추가부담은 2조원이 된다.

이창선 LG경제연구원 수석연구위원은 "그간 가계부채가 늘면서도 금리하락 속도가 빨라 가계의 이자부담이 줄어드는 경향이 있었는데, 이제는 방향이 바뀔 수 있다는 게 중요하다”면서 “금리상승으로 이자비용이 늘어나면 가계소비와 경제에 일정부분 타격이 있을 것”이라고 지적했다.

가계부채가 지난 2분기보다 더 늘어난 점도 감안해야 한다. 더 많은 금액의 빚이 금리 상승의 영향을 받을 수 있다. 금리 상승 추세도 얼마나 더 진행될 지 알 수가 없는 상황이다. 가계대출발 위기에 대한 우려가 설득력을 얻는 대목이다.

허문동 우리금융경영연구소 수석연구위원은 “이자비용이 증가하면 그만큼 가처분 소득이 줄어들어 가계 소비를 감소시킬 수 있다”면서 “해외발 금리 상승이기 때문에 채권 시장금리는 현재의 상승 흐름을 꺾진 못할 것”이라고 전했다.

[뉴스핌 Newspim] 허정인 기자 (jeongin@newspim.com)