[뉴스핌=이동현기자]중국 토종 스마트폰 업계 후발주자인 OPPO와 VIVO(오포와 비보)가 마케팅 및 브랜드 차별화 전략에 힘입어 화웨이, 샤오미 등 쟁쟁한 상대를 제치고 중국 시장에서 신흥 스마트폰 강자로 부상하고 있다.

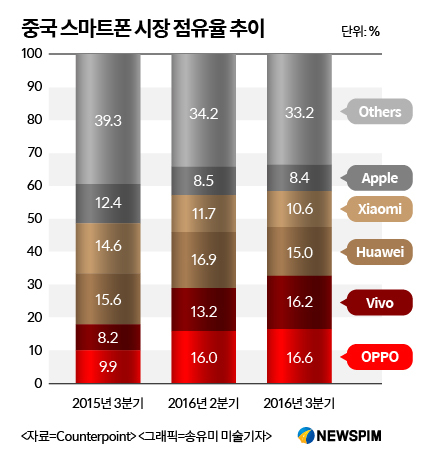

오포와 비보는 ▲ 오프라인 판매망 확충 ▲브랜드 노출 강화 ▲ 가격 정책▲ 스타 마케팅을 차별화해 시장을 공략했다. 오포와 비보는 2016년 3분기 각각 16.6%, 16.2%의 시장 점유율로 나란히 1,2위를 차지했다. 반면 화웨이는 2분기 1위에서 3위(15.0%)로 밀렸고, 샤오미는 4위 (10.6%)에 머물렀다.

오포와 비보는 대도시가 아닌 3선 이하 중소도시를 중심으로, 온라인 보다는 오프라인 마케팅에 주력하며 점유율을 빠르게 확대해왔다. 대도시를 중심으로 온라인 마케팅에 주력했던 기존 관행을 뒤집는 역발상에 나선 것이다.

|

◆직영점 지원강화, 오프라인 판매 확대

오포와 비보의 약진세는 효율적이고 방대한 오프라인 판매채널 덕분이었다. 특히 오포는 전국에 걸쳐 20만 곳의 오프라인 매장을 보유하고 있고 그 중 대다수가 직영 매장이었다. 판매량의 75%가 오프라인 판매 채널에서 이뤄졌고 두 개 브랜드의 실적 향상에 큰 도움이 되었다.

오포와 비보는 오프라인 영업망 확충에 초점을 맞춰왔다. 또 실적 증가외에 매장의 높은 영업 이익을 보장 하는 지원책을 펼쳐왔다. 판매실적이 우수한 영업점에게는 차등화된 보조금을 지급해 왔다. 오프 라인 판매망 관리에 심혈을 기울여온 오포와 비보의 성공은 스마트폰 업계에 오프라인 유통망에 관한 시사점을 던져 주고 있다.

◆전통 미디어를 통한 브랜드 노출

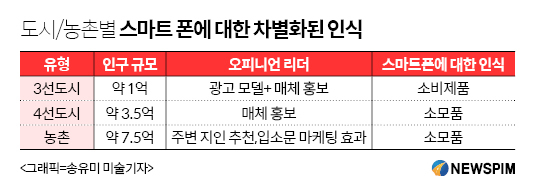

스마트 폰의 기술과 상품성능이 차이가 없는 상황에서 브랜드는 가장 좋은 차별화 전략의 대상이었다. 현재 3-4선 도시 휴대폰 판매 밀집지역에 위치한 옥외광고의 80%를 오포와 비보가 차지하고 있다.이 지역에서는 브랜드 충성도가 대단히 높고, 옥외 광고 역시 탁월한 효과를 보이고 있다.

또 3선 도시 이하 중소 도시 및 농촌에서는 TV와 같은 전통매체가 온라인 매체보다 훨씬 큰 파급력을 가지고 있다. 오포와 비보가 잠재력이 큰 3선도시 이하의 대규모 인구를 타겟으로 한 시장 전략은 매우 큰 효과를 냈다.

◆ 가성비 좋은 미들엔드 제품 추구

오포와 비보는 초저가 제품 대신 중가형 제품인 3000위안(약 50만원)대 시장 개척에 주력한 결과 톡톡한 판매 증대 효과를 봤다. 중국 로컬업체의 경우 지금까지는 화웨이 P1 정도가 중가 시장에서 성공을 거뒀다. 그러나 중가형 제품을 찾는 소비자가 늘어나면서 오포, 비보는 소비 업그레이드의 최대 수혜자가 되었다. 중가형 이상의(미들/하이 엔드) 제품은 브랜드 이미지를 제고 시킬 뿐 아니라 높은 부가가치를 창출하는 효과를 가져왔다.

또 오포와 비보는 충전 기술, 카메라 기술, HIFI 음향 사운드 분야에서 R&D를 강화해서, 독자적인 경쟁력을 확보해 왔다. 특히 비보는 HIFI 사운드 기능을 강화해 ‘음악 감상 스마트폰’이라는 강점을 부각시켜 젊은 소비자층을 사로 잡았다. 또 오포는 여성층을 겨냥한 셀카에 특장점이 있는 스마트 폰에 주력해 왔다. 이런 전략을 통해 가격 대비 성능이 좋은 가성비가 탁월한 브랜드로 명성을 쌓게 되었다.

◆스타 모델 기용으로 광고효과 극대화

오포는 R9의 모델로 리이펑(李易峰), TF BOYS와 같은 젊은 아이돌을 기용했다. 또 비보는 한류 톱스타 송혜교와 송중기를 모델로 기용했다.

두 브랜드의 모델은 ▲ 젊은 소비층을 공략할 수 있어야 하고 ▲ 인기가 최절정이거나 팬층이 두터워야 되고 ▲’미남미녀’이면서 깨끗한 이미지를 가져야한다는 요건을 충족하고 있다. 반면 화웨이는 중국의 1선 도시에서만 인지도가 있는 할리우드 미녀 스타를 기용해서 그 광고 효과를 반감시켰다.

[뉴스핌 Newspim] 이동현 기자(dongxuan@newspim.com)