면세점 등 리테일사업은 적자전환..4Q도 실적 호조 기대

[뉴스핌=조인영 기자] 한화케미칼의 3분기 영업이익이 전년 동기 보다 증가했다.

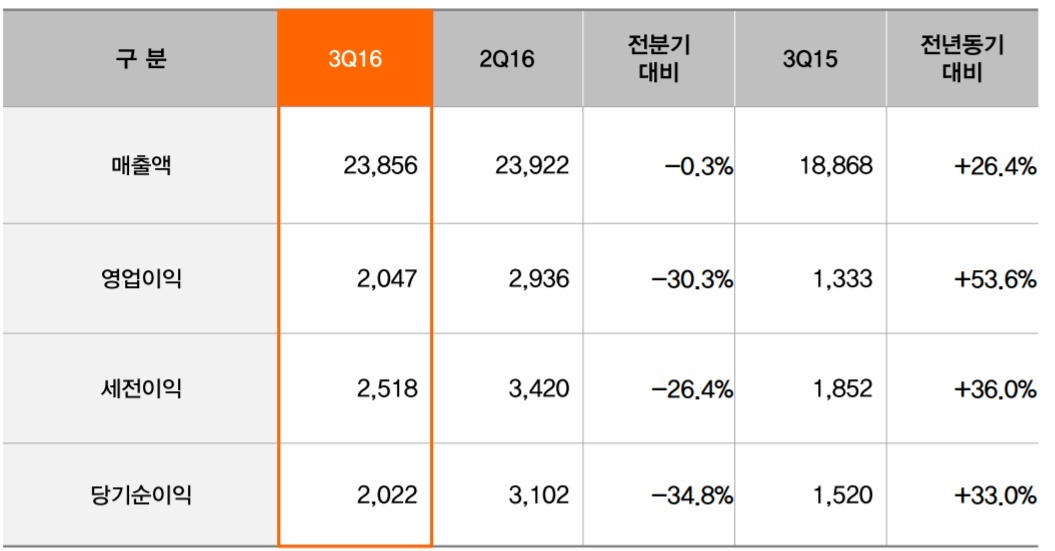

한화케미칼은 3분기 연결 기준 영업이익이 2047억4000만원으로 전년 동기 보다 53.6% 늘었다고 10일 잠정 공시했다.

같은 시기 매출액은 2조3856억원으로 전년 보다 26.4% 증가했고 당기순이익은 33% 많은 2021억8000만원을 기록했다.

실적 증가는 폴리염화비닐(PVC), 가성소다, TDI(톨루엔디이소시아네이트)등 주요 제품의 국제가격이 강세를 보였기 때문이다.

PVC는 3분기 들어 급등한 석탄 가격의 영향이 컸다. 석탄을 원료로 한 중국 PVC의 원가 상승이 중국 내 PVC 가격 상승으로 이어지며 영업이익이 증가했다.

가성소다도 안정적인 글로벌 수요와 아시아 최대 수출국인 중국의 저율 가동으로 수급 상황이 개선되며 국제 가격이 강세를 보였다.

2014년 KPX화인케미칼에서 인수한 TDI 부문은 지난 4월, 3개 라인 15만톤 설비를 풀가동하기 시작했으며 주요 업체의 설비 폐쇄 및 정상 가동 지연으로 국제가격이 연초 대비 60% 이상 폭등하며 영업이익이 급증했다.

반면, 폴리실리콘은 정기보수 및 국제 가격의 약세로, 태양광ㆍ기타부분은 제품 가격 약세 등으로 영업이익이 감소했다.

이에 따라 기초소재 사업 영업이익은 1253억원을 기록, 전년 보다 2배 늘었다.

가공소재 사업은 현대기아차 파업이 장기화되면서 72억원의 영업이익를 기록, 전년 동기(102억원) 보다 축소됐다.

리테일사업은 전년 대비 적자전환했다. 적자규모는 69억원으로 회사 측은 "백화점은 2분기 제세공과금 일시 납부에 따른 기저효과로 실적이 개선됐으나 면세점은 7월 그랜드 오픈에 따른 비용 및 프로모션 관련 비용이 증가하며 전분기(-55억원) 대비 영업손실이 늘었다"고 말했다.

지분법이익은 2분기 1038억원에서 3분기 1184억원으로 확대됐다. 한화케미칼은 "여천NCC는 원료 약세 및 프로필렌/부다티엔 강세에도 불구하고 역내 크래커 정기보수의 순차적 완료와 환율 하락으로 전분기 대비 영업익이 감소됐고, 종합화학/토탈도 환율하락 및 주요제품 스프레드 축소로 영억이익이 줄었다"고 설명했다.

3분기 누계 영업이익은 6411억원으로 전년 동기 보다 153.67% 급증했다. 매출액과 당기순이익도 각각 6조9415억2000만원, 6258억2000만원으로 지난해 보다 21.09%, 275.78% 늘었다.

4분기에도 주요 제품 가격 강세가 이어지며 실적 개선도 지속될 것으로 전망했다.

PVC는 중국의 환경규제로 인한 중국 내 생산 감축이 본격 되고, 가성소다도 가격 강세가 지속될 것으로 예상했다. 특히, TDI는 바스프(BASF), 코베스트로(Covestro) 등 주요 생산 업체의 정상 가동 지연으로 가격 강세가 지속되며 양호한 실적을 올릴 것으로 내다봤다.

|

| <자료=한화케미칼> |

[뉴스핌 Newspim] 조인영 기자 (ciy810@newspim.com)