[뉴스핌=이지현 기자] 지난해 연금저축 상품의 월평균 수령액은 28만원에 불과한 것으로 나타났다. 1인기준 최소 노후생활비인 99만원을 충당할 수 없는 수준이다. 게다가 평균 연금 수령기간도 기대수명에 비해 짧은 것으로 나타났다.

금융감독원은 17일 이같은 내용을 담은 국내 연금저축 현황분석 결과를 발표했다.

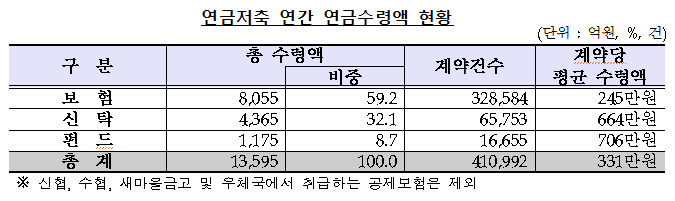

연금저축은 보험·신탁·펀드 등의 형태로 판매하는 상품으로, 연간 400만원 한도 내에서 13.2%의 세액공제가 가능하다. 하지만 계약을 중도 해지하거나 연금수령 이외의 방식으로 자금을 인출할 경우 기타소득세 16.5%를 부과한다. 연금수령요건은 최저납입기간(5년 혹은 10년) 경과 및 만 55세 이후다.

금감원에 따르면 지난해 연금저축 총 납입액은 16조원으로, 계약당 연간 평균 납입금액은 242만원으로 나타났다. 이들 중 납입기간 종료나 미납입 등으로 연간 납입액이 0원인 계약이 25.9%를 차지했고, 연간 납입액 300만원 이하인 계약이 58.3%, 300만원 초과는 15.8% 수준이었다.

연금수령액은 연간 총 1조3595억원이었다. 계약당 평균 연금 수령액은 331만원으로, 월 평균 28만원에 불과했다. 특히 연간 수령액이 200만원 이하인 계약 건수가 전체의 49.8%를 차지하는 등 전체 계약의 81.0%가 연간 500만원 이하의 연금을 받고있는 것으로 나타났다.

국민연금과 연금저축을 함께 가입한 경우에도 월 평균 수령액은 61만원으로, 1인 기준 최소 노후생활비 99만원의 62% 수준에 그쳤다.

연금 수령 기간도 짧았다. 전체 계약의 57.3% 비중을 차지하는 확정기간형 계약의 평균 연금수령기간은 6.4년에 불과했다. 평균 기대수명이 82세인점을 감안하면 매우 짧은 기간만 연금을 수령하게 되는 셈.

게다가 경기부진으로 인한 소득부족, 세제혜택 축소 등으로 최근 3년간 연금저축 적립금 증가율도 둔화되고 있는 것으로 나타났다.

지난해 말 전체 적립금은 108조7000억원으로 전년 동기 대비 7.8% 증가했다.

금감원은 연금저축상품 가입 증대를 위해 투자기능이 강화된 연금저축상품 개발을 독려하겠다는 계획이다. 최근 수익률을 높일 수 있는 펀드 상품을 선호하는 가입자가 증가한 만큼 소비자 니즈에 맞춰 상품을 출시하도록 하겠다는 것.

또 연금저축 가입건수·납입액·연금수령기간 증대를 위해 세제혜택 확대방안을 기획재정부 및 국세청 등의 관계부처와 협의할 예정이다.

더불어 온·오프라인을 통해 은퇴·연금 관련 종합정보를 제공해 은퇴준비에 대한 인식을 높이겠다는 계획이다. 내년 1월 개시되는 '연금어드바이저'를 통해서는 노후설계에 필요한 재무진단 서비스와 가입자 성향에 맞는 연금저축상품 정보를 제공할 예정이다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)