[뉴스핌=김승동 기자] 보험업계의 새 국제회계기준(IFRS4 2단계)의 국내 도입 유예기간을 기준서 확정 후 5년으로 연장하자는 한국회계기준원(KAI)의 요청이 "시의적절한 조처"라는 평가가 나왔다.

보험연구원 조재린 연구위원과 황인창 연구위원은 16일 'IFRS4 2단계 도입 연기 추진의 의미' 보고서에서 만약 국제회계기준위원회(IASB)가 도입 시기 연장을 수용한다면 IFRS4 2단계는 오는 2023년으로 늦춰진다고 전망했다.

IFRS4 2단계는 보험사 부채(가입자에게 지급하는 보험금)를 원가 평가 방식에서시가 평가 방식으로 전환하는 것이다. IFRS4 2단계가 도입되면 과거 고금리 저축성 보험을 많이 판 보험사들은 자본잠식을 피하기 위해 대규모 자본확충을 해야 한다.

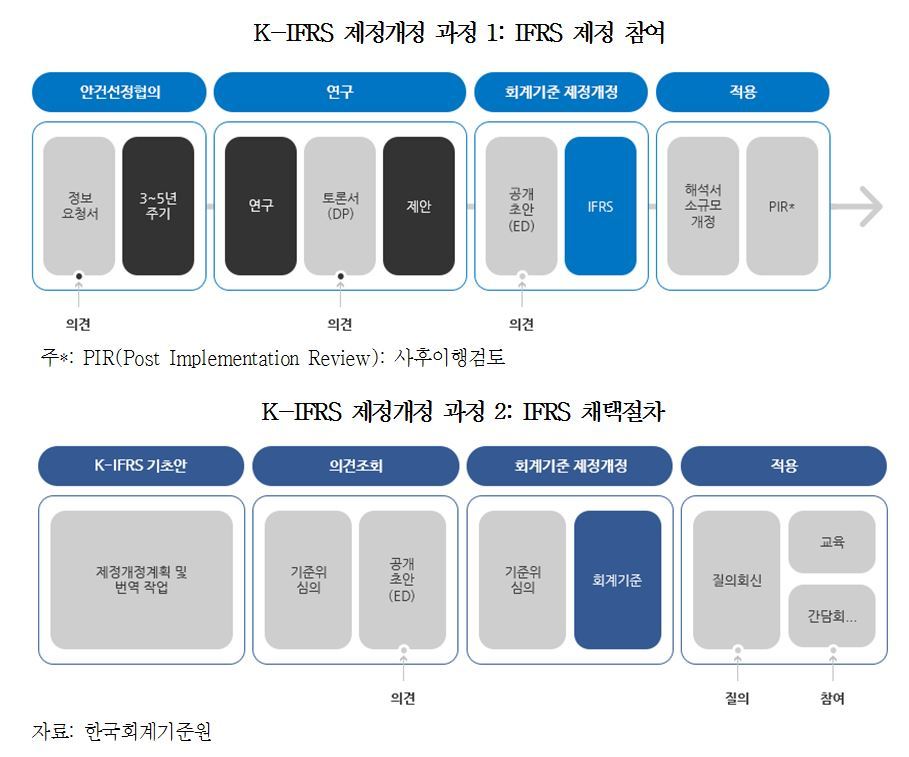

회계처리기준을 제정하는 절차는 ‘IFRS 제정 참여’ 단계를 거쳐 ‘IFRS 채택 절차’로 이뤄진다. 제정 참여는 회계기준원이 이해관계자들의 의견을 수렴해 IASB에 제시하고 국제 공조를 추진하는 단계다. 채택절차는 IASB가 확정한 안에 대해 번역·심의 등을 거쳐 국내 적용안을 채택하는 과정이다.

이번 KAI의 IFRS4 2단계 도입 연기 요청은 '제정 참여' 단계에서 한국의 입장을 국제회계기준위원회에 전달한 것이다.

|

조재린 보험연구원 연구위원은 “현재 최종 기준서는 2017년 확정될 것으로 예상되며 IFRS4 2단계 도입시기는 기준서 확정 후 3년을 제시하고 있다”며 “이번 KAI의 2년 연장 요청이 수용된다면 IFRS4 2단계 도입시기를 늦추면서 전면도입국 지위는 유지하게 된다”고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)