5명 중 1명은 다중채무자

저축은행권은 65%나 차지

[뉴스핌=김나래 기자] 2곳 이상 금융기관에서 돈을 빌린 다중채무자의 빚이 3년 반 사이 100조원 가까이 증가한 것으로 나타났다.

특히 빚 증가율이 채무자 증가율보다 3배 정도 높다. 기존 다중채무자가 빚을 내 빚을 갚는 '돌려막기'로 풀이된다.

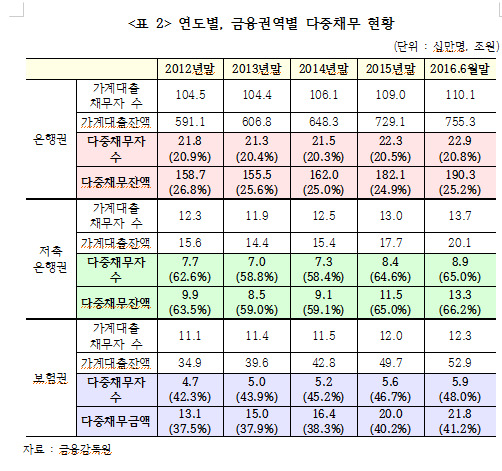

12일 국회 정무위원회 지상욱(새누리당, 서울 중구성동구을) 의원실이 금융권의 다중채무 현황을 분석한 결과, 채무자 수는 2012년말 333만명에서 2016년 6월말 369만명으로 10.8% 증가했다.

다중채무금액은 같은 기간 308조7000억원에서 400조2000억원으로 91조5000억원(29.6%) 늘어났다.

|

특히 올 6월말 기준 차주 수 대비 다중채무자 비중은 20.3%, 가계대출잔액 중 다중채무금액이 차지하는 비중은 30.5%에 달해 다중채무에 대한 관리가 시급하다.

금융권역별 다중채무 현황을 보면, 은행권의 다중채무자 수와 다중채무잔액은 2014년부터 증가한 가운데 2016년 6월말 229만명(190조3000억원)으로 전체 채무자 수 및 가계대출잔액 대비 각각 20.8%, 25.2%를 기록하고 있다.

저축은행권도 은행권처럼 2014년 이후 증가했다. 특히 다중채무 비중이 60%를 웃돈다. 2016년 6월말 기준 저축은행권의 다중채무자 수와 다중채무잔액은 89만명(13조3000억원)으로 전체의 65.0%, 66.2%를 각각 차지하고 있다.

1금융권에서 돈을 빌리지 못한 사람들이 2금융권으로 이동한 결과로 분석된다. 풍선효과다.

여러 금융기관에서 돈을 빌린 사람은 금융채무 불이행자가 될 가능성이 높다. 대부분 저신용-저소득층으로, 한 금융기관의 빚을 갚지 못하면 다른 금융기관이 연쇄적으로 채무 회수에 나선다. 채무자와 금융기관의 동반부실이 우려되는 대목이다.

보험권의 다중채무자 수는 2012년 47만명에서 2016년 6월말 59만명으로 25.5% 증가했고, 전체 채무자 수의 48.0%에 달하고 있다.

다중채무잔액은 2012년 13조1000억원에서 2016년말 6월말 21조8000억원으로 8조7000억원(66.4%) 늘어났다. 전체 대출잔액의 41.2%를 차지하고 있다.

지상욱 의원은 "2014년부터 은행권과 저축은행권의 다중채무자 및 채무잔액이 증가한 것은 2014년 금융당국의 LTV(주택담보대출 비율), DTI(총부채상환비율) 완화에 기인한 것"이라고 지적했다.

이어 "다중 채무자는 2개 이상의 금융기관에 대출이 있는 채무자로 금리인상 시 이자부담으로 인해 가계부채 부실의 뇌관이 될 수 있다”며 금융당국의 적극적인 관리대책 마련을 촉구했다.

[뉴스핌 Newspim] 김나래 기자 (ticktock0326@newspim.com)