[뉴스핌=이고은 기자] 이론상 일국의 완화 통화정책은 해당국가 통화 가치의 평가절하를 유발하지만, 최근에는 이와 정반대의 현상이 일어나고 있다.

이에 대해 금리인하를 단행했어도 여전히 금리가 매력적인 수준이기 때문이란 분석도 있지만, 외환시장 전문가들은 통화정책 효과가 한계에 도달한 것이라고 해석한다.

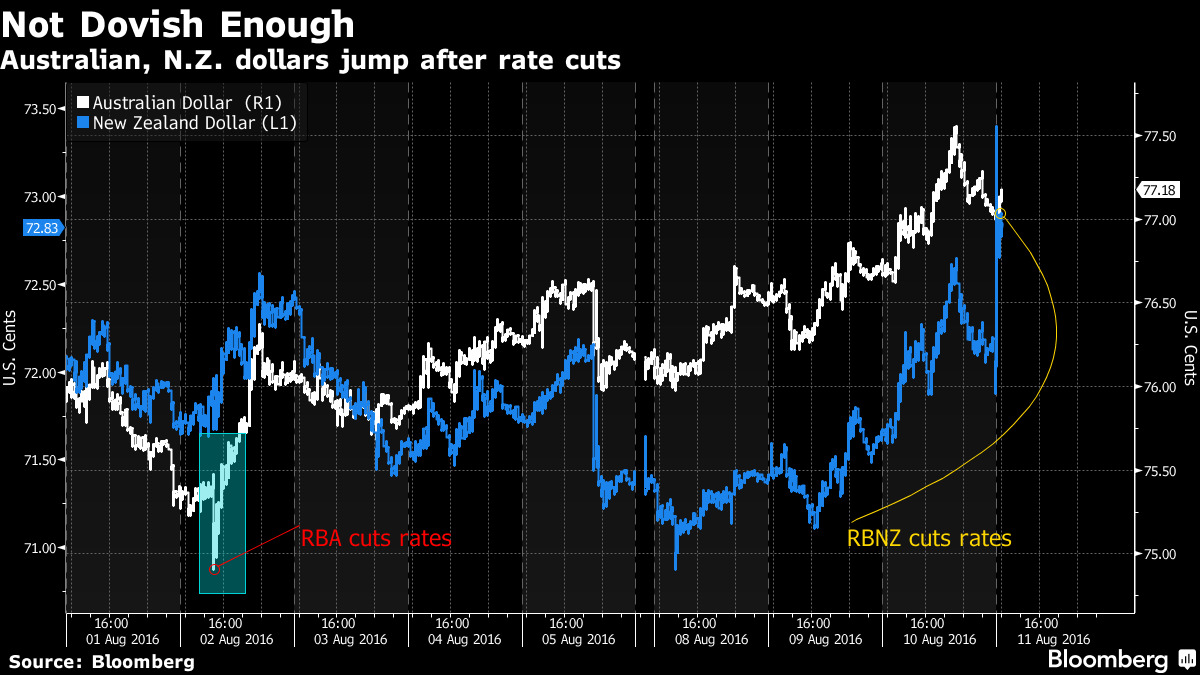

11일 자 월스트리트저널(WSJ)은 올해 뉴질랜드와 일본을 포함한 다수 국가들이 기준금리를 인하했지만 통화가치 하락은 커녕 강세를 유발했다면서 몇가지 해석을 소개했다.

가장 최근 이 현상을 겪은 국가는 뉴질랜드다. 전일 뉴질랜드 중앙은행(RBNZ)은 기준금리를 사상 최저치인 2%로 인하했지만, 뉴질랜드 달러는 오히려 한 달 만에 최고치까지 강세를 보였다.

뉴질랜드보다 큰 경제국인 일본 또한 같은 문제를 앓고 있다. 일본 중앙은행(BOJ)은 올 초 기준금리를 마이너스 영역으로 끌어내렸지만 오히려 엔 매수세를 불러일으켰고, 엔화는 15.9% 랠리를 보였다.

같은 현상은 전 세계적으로 일어나고 있다. 인도네시아, 러시아, 헝가리, 한국, 대만 역시 지난해 기준금리를 내렸으나 통화 강세를 완화하는데에는 거의 효과를 보지 못했다.

◆ 금리인하 했어도 매력적인 통화

펀드매니저들은 금리 인하를 단행한 국가들의 기준금리가 대부분 여전히 플러스(+)를 유지하고 있다는 것을 그 배경으로 꼽았다.

JP모건에 따르면 만기가 남은 채권 전체의 약 3분의 1에 해당하는 8조8천억달러 규모의 국채 수익률이 마이너스(-)에 머물고 있는 상황에서 이들 국가의 국채는 수익률을 찾아헤매는 투자자들에게 여전히 매력적인 수준으로 남았다는 것이다. 수익률이 마이너스라는 것은 채권을 투자자들이 만기까지 보유할 경우 원금 손실을 감당할 수도 있다는 의미다.

아문디애셋매니지먼트의 제임스 콱 수석 외환관리 담당은 "글로벌 채권시장의 상장 부분이 마이너스 수익률로 거래되고 있는 환경에서, 투자자들은 플러스 수익을 찾아 질주하고 있다"고 말했다.

여기서 예외는 일본이다. 일본은 국채 수익률이 마이너스까지 내려앉았지만 통화는 여전히 강세를 보이고 있다. 투자자들과 애널리스트들은 일본의 통화책이 펀딩 통화(조달 통화)로서의 엔화의 인기를 떨어뜨리는데 아무런 효과가 없었기 때문이라고 지적했다.

◆ 통화정책의 한계

교과서 이론을 뒤집는 통화가치 움직임은 다수 국가의 금리가 제로 부근에 비슷한 수준에 머무를 때 중앙은행이 환율을 관리하기가 어렵다는 것을 보여준다. BNP 파리바의 윌리엄 드 빌더 이코노미스트는 "과거 교과서 통화 모델이 죽은 것은 아니며, 효과가 약화되었을 뿐이다"라고 말했다. 그는 일례로 미국 연방준비제도가서 환율 움직임에 의미있는 영향을 미치고 있는 중앙은행의 사례라고 설명했다.

12일 자 블룸버그통신(Bloomberg)도 중앙은행의 정책이 환율에 미치는 영향이 줄어들고 있다면서 이와 관련된 외환시장 전문가들의 견해를 소개했다.

존 노먼드 JP모간 런던의 수석 외환상품금리 분석가는 "중앙은행이 완화 정책 주기가 더 지속될 수 있다거나 실제로 수개월 더 지속할 것이란 점을 시사하지 않는 경우 외환시장은 완화주기가 끝난 것처럼 행동한다"고 말했다.

바클레이즈캐피탈의 안드레스 제이미 외환금리전략가는 "중앙은행들마다 서로 다른 제약조건들이 있기 때문에 시장이 기대하는것 만큼 정책효과를 전달하지 못하는 것"이라고 분석했다. 그는 뉴질랜드의 경우 키위달러의 약세를 원하지는 하지만 주택시장이 과열되어 있어 금리를 충분히 내리지 못했다고 설명했다. 또 유럽중앙은행(ECB)과 일본은행(BOJ)은 마이너스금리과 양적완화를 활용하고 있지만, 이들 수단도 한계에 도달하고 있다고 지적했다.

[뉴스핌 Newspim] 이고은 기자 (goeun@newspim.com)