[뉴스핌=백현지 기자] 가온미디어가 2분기 사상최대 실적을 기대하는 가운데 자회사 가온소프트 실적 호조도 눈여겨 볼 만하다는 평가다.

특히 가온미디어가 69.57% 지분을 보유한 모바일 그룹웨어 전문기업 가온소프트는 그룹내 캐시카우 역할을 할 것으로 예상되고 있다. 가온소프트는 오는 2018년 나스닥 상장을 계획, 성장성이 기대되는 회사로 알려져 있다.

12일 가온미디어에 따르면 지난 2013년에 설립된 자회사 가온소프트는 지난해 서울메트로와 계약에 이어 미국 뉴욕 경찰국(NYPD)에 공급계약을 체결하기도 했다. 이에 약 4만명 가량의 뉴욕경찰이 가온미디어 프로그램을 사용하게 될 뿐 아니라 매년 유지보수에 따른 비용도 매출로 발생한다.

이 뿐 아니라 글로벌 음료회사 등과 추가 계약 논의가 진행 중으로 올해는 턴어라운드에 대한 기대감도 흘러나오고 있다.

가온미디어의 본업 역시 순항 중이다. 금융투자업계에 따르면 가온미디어의 2분기 매출액은 1250억원, 영업이익은 74억원 각각 전년대비 30.7%, 17.4%씩 성장이 예상되고 있다. 지난 1분기에 이어 2분기에도 사상 최대 실적을 기록할 것이라는 전망이다.

셋톱박스 경쟁사 휴맥스가 지난 1분기 영업익이 전년대비 26.1% 감소한 101억원을 기록한 것과는 대조적인 모습이다. 같은 기간 매출액도 9.7% 가량 줄었다.

전통적 가치투자자문사 VIP투자자문이 지분율 6.39%(지난 4월 기준)로 2대 주주 자리에 있다는 점도 회사 장기성장성에 긍정적이다.

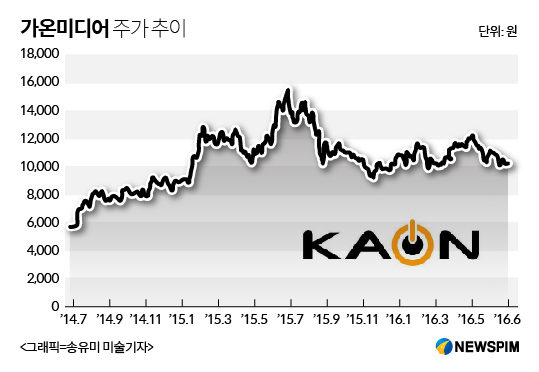

다만 주가는 지난해 6월 1만5650원을 고점으로 현재 1만1000원 선에서 움직이고 있다. 하지만 하나금융투자는 가온미디어 목표가를 1만6000원, 대신증권은 1만5700원을 제시했다.

|

박양주 대신증권 연구위원은 주가가 조정받은 것에 대해 "국내 셋톱박스 시장은 휴맥스와 가온미디어가 양분하고 있는데 이 산업이 성장산업이냐에 대한 의견이 분분했다"며 "하지만 가온미디어는 개발도상국이나 중남미 쪽에 매출비중이 많다보니 실적이 잘 나오고 성장 스토리가 유효할 것"이라고 평가했다.

국내에서 아날로그에서 디지털 전환 과정에서 셋톱박스 많이 교체됐는데 중남미에서 그 수요가 있을 것이라는 게 박 연구위원의 전망이다.

가온미디어의 매출비중은 중남미가 25%로 국내와 유럽과 비슷한 수준이며 아시아 20%, 중동, 아프리카도 5%를 차지하고 있다.

에프앤가이드에 따르면 올해 매출액 컨센서스는 5008억원, 영업이익은 298억원으로 집계됐다.

가온미디어 관계자는 "2분기 뿐 아니라 올해도 사상 최대실적이 이어질 것으로 기대한다"며 "실제로 4년 연속 사상최대 실적을 이어가고 있는 경우는 흔치 않다"고 덧붙였다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)