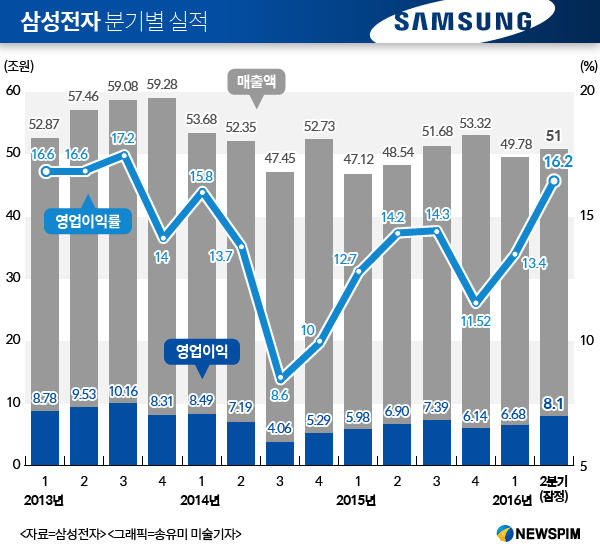

[뉴스핌=황세준 기자] 삼성전자 반도체(DS) 부문이 지난 1분기에 이어 2분기에도 스마트폰보다 적은 영업이익을 기록했지만 고부가 제품 판매를 늘려 선방한 것으로 분석된다.

7일 삼성전자는 2분기 잠정 영업이익을 8조1000억원으로 공시했다. 부문별 실적은 발표하지 않았다. 업계에서는 IT·모바일 (IM)부문 영업이익이 절반 이상인 4조5000억원 수준, 반도체가 속한 DS 부문은 2조5000억~2조7000억 수준 달성한 것으로 추정하고 있다.

|

추정치대로라면 DS부문은 전년 동기 대비 30% 수준 감소한 영업이익을 달성했다. 또 1분기에 이어 2분기 연속으로 IM부문보다 부진한 실적을 냈다. 지난 1분기엔 IM부문 3조8900억원, DS부문 2조3300억원을 기록한 바 있다. DS와 IM의 이익 격차는 더 벌어진 것으로 보인다.

다만, DS부문은 1분기 대비 실적이 개선되면서 3분기만에 상승 반전했다. D램 시황 침체 속에 선방했다는 분석이다.

반도체 전자상거래사이트인 D램익스체인지에 따르면 D램 평균계약가격 기준이 되는 'DDR3 4GB' 제품 가격은 2014년 10월 개당 32.75달러에서 올해 6월 12.5달러로 지속 하락했다. 최근 들어서야 반등을 시작했다.

삼성전자측은 "반도체 시황은 연간으로 보면 2분기가 저점이고 3분기가 고점"이라며 "구체적 숫자는 집계 중이나 경쟁업체 대비로는 선방을 한 것으로 보이며 시장의 평가도 나쁘지 않다"고 전했다.

시장에서는 삼성전자의 고부가 낸드플래시 제품이 D램 시황 침체를 극복하는 데 기여한 것으로 보고 있다. 1분기 적자를 냈던 디스플레이 사업도 2분기에 1500억원 수준 흑자로 돌아서면서 DS부문 실적 개선에 힘을 보탰다는 분석이다.

송명섭 하이투자증권 연구원은 "삼성전자는 낸드플래시 부문에서 기업용 SSD 등 고가 제품 판매 증가와 48단 TLC 수율 개선에 따라 경쟁사 대비 안정적인 평균판매단가 동향과 큰폭의 이익률 상승이 발생한 것으로 보인다"며 "이 부문의 영업이익률은 전분기 16%에서 2분기 22%로 개선된 것으로 판단한다"고 밝혔다.

김동원 현대증권 연구원은 "LCD 패널가격이 TV, 모니터 패널가격 반등을 중심으로 4개월 연속 강보합 흐름을 지속했다"며 "3분기부터 디스플레이 산업은 LCD 패널가격 강세와 OLED 패널 수요급증에 따른 공급부족으로 턴어라운드 본격화가 기대된다"고 언급했다.

삼성전자는 서버용 고용량 SSD 수요 증가세가 지속되고, 스마트폰에 64GB 이상의 고용량 제품 채용이 늘어나 낸드플레시 수요가 지속 증가할 것으로 보고 이 부문의 초격차 유지 전략을 지속할 방침이다.

이 회사는 현재 전세계에서 유일하게 48단 3D낸드플래시를 양산하는 기술력을 갖고 있다. 낸드플래시 칩을 많이 사용하면 SSD의 용량을 높일 수 있는데, 단수가 높을수록 동일한 용량을 구현하는 데 칩이 적게 사용된다.

삼성디스플레이는 LCD사업을 축소하고 OLED 중심으로 사업을 재편한다는 구상이다. OLED는 시장 전망이 밝다. IHS는 올해 전세계 OLED 디스플레이 출하량이 전년 동기 대비 40% 증가한 3억9500만대에 달하고 매출액으로는 전년비 25% 증가한 150억달러에 이를 것으로 추정했다.

한편, 삼성전자 DS부문 내 반도체 사업부서는 실적 선방에 따라 상반기 ‘목표달성장려금(TAI)’으로 월 기본급의 100%를 받을 것으로 전해졌다. TAI는 회사 및 사업부별로 A~D 등급을 각각 매겨 결정한다. A등급은 50%, B등급은 25%, C등급은 12.5%, D등급은 0%의 성과급이 주어진다.

회사측은 "TAI는 실적에 연동해 지급하는데 상중하로 놓고 봤을 때 반도체 사업은 상의 범주에 해당하는 것으로 알고 있다"고 전했다.

뉴스핌 Newspim] 황세준 기자 (hsj@newspim.com)