[뉴스핌=심지혜 기자] 이동통신 시장의 절반을 점유하고 있는 SK텔레콤이 웨어러블 시장에서도 강세를 보이고 있다.

31일 미래창조과학부에 따르면 지난 4월말 기준 SK텔레콤의 스마트워치 시장 점유율은 84.4%를 기록했다.

반면 KT는 10%, LG유플러스는 5.5%로 SK텔레콤에 크게 못미친다.

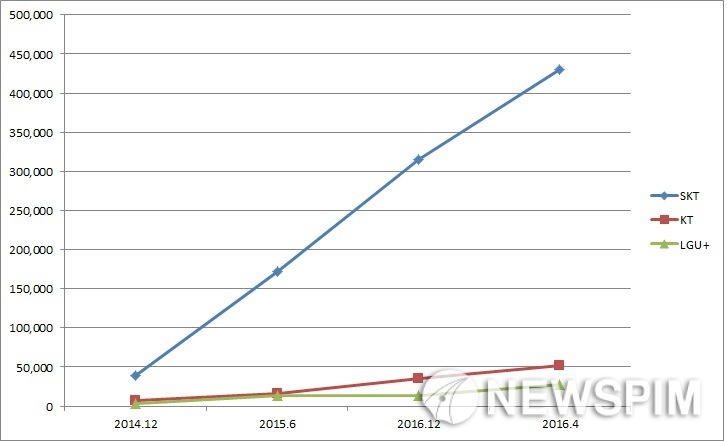

SK텔레콤은 1년 넘게 웨어러블 시장의 80% 이상 점유율을 유지해 오고 있다. 스마트워치 가입자 수는 2014년 12월 5만여 명에 불과했으나 지난해 6월 20만 가입자를 넘기 시작, 지난 4월 기준 51만 명을 기록했다. 약 10배 가량 증가한 셈이다.

SK텔레콤 또한 같은 기간 약 3만9000명에서 43만여 명으로 10배 늘었다.

SK텔레콤의 이러한 성장은 일찌감치 웨어러블 기기와 관련 요금제를 출시하면서 시장을 선점한 데에 따른 것으로 분석된다.

SK텔레콤은 2014년 11월, 삼성전자의 스마트워치 '기어S' 출시와 함께 선보인 1만원 대의 웨어러블 전용 요금제 'T아웃도어'를 선보이며 저변을 확대해 나가기 시작했다. T아웃도어 가입자는 출시 1년여 만에 30만 가입자를 돌파했다.

지난해 말에는 3G 통신기능이 지원되는 '기어S2 밴드 클래식'을, 지난 3월에는 10만원대의 '루나워치'를 단독으로 출시했다.

경쟁사인 KT와 LG유플러스 또한 전용 요금제를 출시하고 대응에 나섰지만 성장하는 SK텔레콤을 막아서지 못했다.

기어S 출시 당시 KT도 전용 요금제를 선보였지만 데이터 제공량 등이 적어 SK텔레콤과의 경쟁에서 밀렸다.

SK텔레콤은 기본료 1만원에 음성 50분, 문자·데이터를 무제한으로 제공한 반면 KT는 8000원 기본료에 음성통화는 50분으로 같지만 문자 250건, 데이터 100MB로 서비스 폭이 상대적으로 좁다.

LG유플러스는 3G망이 없어 당시 SK텔레콤·KT의 대열에 합류하지 못했다. 그러다 지난해 3월 LG전자에서 LTE를 지원하는 '어베인 워치'가 나오자 그때서야 전용 요금제를 선보였다.

스마트워치뿐 아니라 키즈폰 시장에서도 KT와 LG유플러스 모두 맥을 못추고 있다.

2014년 7월, SK텔레콤이 어린이 전용 웨어러블 기기 'T키즈폰 준'과 첫 전용 요금제를 출시하며 시장 선점에 나섰을 때 KT는 학교 단위에서나 단체로 구입할 만한, 위치 정보를 알려주는 기능을 가진 단말기를 판매했다. LG유플러스는 2G 네트워크의 밴드타입 단말을 선보이는 정도였다.

SK텔레콤은 키즈폰 출시 약 2년 만에 35만 가입자를 확보했지만, KT와 LG유플러스는 올해가 돼서야 각각 '라인키즈폰'과 '쥬니버토키'를 출시했다.

이동통신업계 관계자는 "SK텔레콤이 웨어러블 시장의 성장 가능성을 보고 선제적으로 뛰어든 결과"라며 "웨어러블 기기는 포화된 이동통신 시장에서 효자 상품으로 떠오르고 있으나, 다만 지속적인 성장을 이끌어 가기 위해서는 혁신 적인 상품이 출시돼야 할 것으로 보인다"고 말했다.

한편, 미래부는 매달 웨어러블 가입자 통계를 발표하는데 여기에는 스마트워치 가입자만 포함돼 있으며 키즈폰 가입자는 집계되지 않는다.

[뉴스핌 Newspim] 심지혜 기자 (sjh@newspim.com)