[뉴스핌=김연순 기자] 삼성전자가 1분기 시장 예상치를 훌쩍 뛰어넘은 6조6000억원의 잠정 영업이익을 발표하면서 시장의 관심은 2분기 실적으로 향하고 있다.

업계에선 당초 1분기를 바닥으로 전망한 만큼 2분기에도 실적 상승세를 이어갈 것이란 전망을 내놓고 있다. 삼성전자 역시 2분기에 갤럭시S7 효과에 기대를 걸고 있다. 다만 디램(D램)시장의 부진 여부와 환율영향 등이 최종 실적을 좌우할 것으로 보인다.

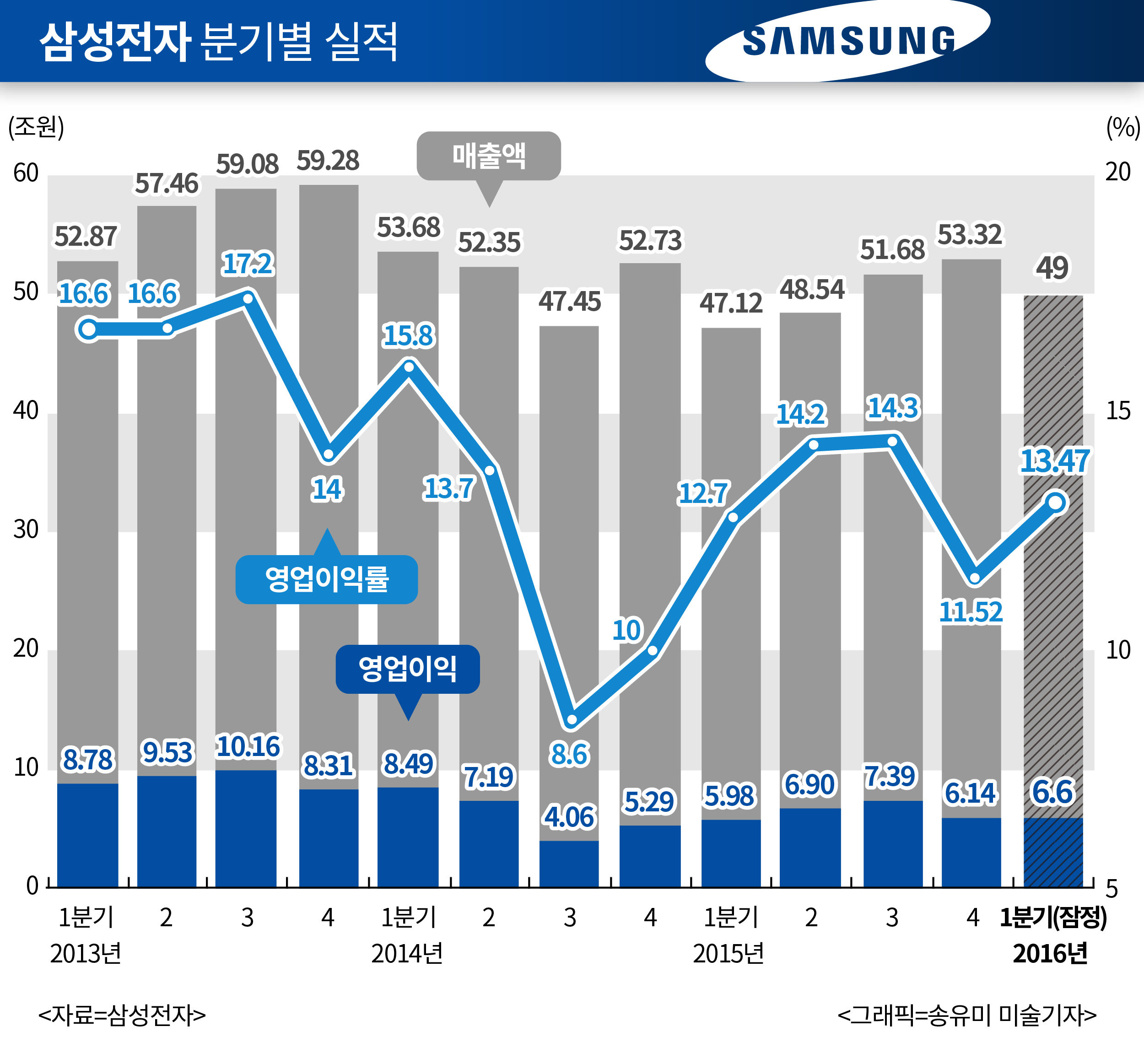

삼성전자는 7일 연결재무제표 기준 잠정실적 공시를 통해 올해 1분기 영업이익 6조6000억원, 매출액 49조원을 달성했다고 밝혔다. 특히 1분기 영업이익은 전년 동기 대비 10.37%, 전분기 대비 7.49% 증가했다. 6조원 중후반대의 깜짝실적(어닝서프라이즈)을 올린 배경은 갤러시S7과 환율효과 그리고 반도체 부문의 선방으로 요약된다.

|

그동안 삼성전자 안팎에선 반도체 비수기인 1분기에 실적이 바닥을 찍고 2분기부터 실적개선을 이어갈 것이란 관측이 높았다. 실제 현재 분위기 상 2분기엔 갤럭시S7 효과와 반도체 부문 실적 개선 등을 통해 7조원대 수준까지 영업이익이 개선될 것이란 분석이 나온다.

우선 1분기 실적을 견인했던 갤럭시S7 판매가 2분기에도 실적 개선을 이끌 것으로 보인다. 갤럭시S7의 원가와 수율개선으로 팔면 팔수록 갤럭시S6보다 수익성이 좋아지는 구조이기 때문에 2분기 판매량에 따라 IM(IT·모바일)부문 실적에 가장 큰 영향을 줄 것으로 예상된다.

이정 유진투자증권 기업분석1팀장은 "갤럭시S7 판매 초기라 효과가 언제까지 지속될 지는 예측하기 힘들지만 최소한 2분기까지는 효과가 있을 것"이라고 전망했다. 이 팀장은 이어 "2분기는 갤럭시S7이 본격 판매되고 중저가폰 등과 함께 스마프폰 시장 점유율 확대가 예상된다"며 "LCD 적자폭도 줄어 (영업이익을) 6조원 후반 7조원대까지도 예상하고 있다"고 덧붙였다.

삼성전자 고위관계자도 "1분기는 (갤럭시S7 판매가) 20일 정도 효과가 반영됐는데 2분기에는 전체 분기 내에 효과가 이어지기 때문에 긍정적으로 볼 수 있지 않을까 생각한다"며 2분기 실적에 대한 기대감을 나타냈다.

또한 최근 삼성전자가 D램 시장 부진에도 불구하고 낸드플래시에서 호조세를 이어가는 점도 2분기 실적에 대한 기대감을 높이고 있다.

NH투자증권 이세철 테크팀장은 "반도체업계가 전체적으로 실적이 안좋지만 삼성전자가 48단 3D 낸드플래시를 통해 원가가 개선되고 있다"면서 "48단 3D 낸드플래시가 안정화되고 개선되면서 상대적으로 이익이 좋아질 것"이라고 분석했다. 아울러 삼성전자는 최근 10나노급 D램 기술을 확보해 글로벌 경쟁력을 확보했다는 점도 호재거리다.

가전부문에선 퀀텀닷 'SUHD TV' 등을 중심으로 디스플레이 부문에선 스마트폰용 OLED가 2분기 실적 개선에 기여할 것으로 예상된다. 삼성전자 관계자는 "TV의 경우에도 컴텀닷 시장 반응이 좋고, 디스플레이는 LCD가격이 하락해서 이익을 내기 어려운 구조인데 비해 스마트폰용 OLED가 호조를 보이고 있다"고 설명했다.

다만 2분기 D램가격의 추가 하락과 환율 수준은 여전히 최종 실적에 영향을 줄 변수로 꼽힌다. 특히 환율은 1분기에 4000억원 이상의 환차익을 내면서 1분기 깜짝실적에 동조했지만 2분기 원/달러 환율 수준에 따라 삼성전자 실적개선에 걸림돌로 작용할 수 있다는 분석도 나온다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)