29일 컨퍼런스콜 및 기업설명회 개최

[뉴스핌=황세준 기자] 삼성전자와 LG전자가 오는 29일 잇따라 3분기 실적을 발표한다. 삼성전자는 반도체를 중심으로 전년비 개선된 실적을 달성한 반면, LG전자는 모바일 사업 부진이 이어지면서 전년비 악화된 것으로 추정된다.

26일 전자업계에 따르면 삼성전자는 29일 오전 9시 30분부터 컨퍼런스콜을 통해 3분기 실적을 공개한다. LG전자는 같은 날 오후 4시 기업설명회(IR)를 통해 실적을 발표한다.

◆ 삼성전자, 반도체 영업이익 환율효과로 상승

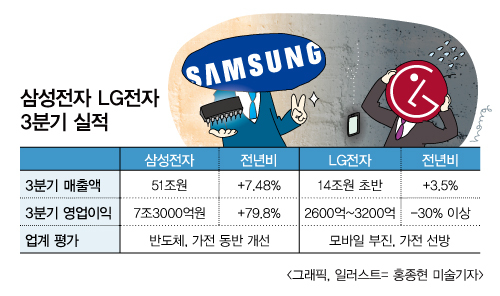

삼성전자는 앞서 지난 7일 매출액 51조원, 영업이익 7조3000억원의 3분기 잠정실적을 공개한 바 있다. 영업이익이 전년 동기 대비 79.8%, 전분기 대비 5.8% 증가하며 어닝서프라이즈를 기록했다.

30일 컨퍼런스콜에서는 CE(가전 및 의료기기), IM(모바일 및 네트워크), DS(반도체 및 디스플레이) 등 사업부문별 성적이 공개된다. 시장에서는 반도체 부문이 3분기 실적을 견인한 가운데 다른 사업부문도 전년 대비 개선된 것으로 보고 있다.

부문별 영업이익 전망치는 DS 4조6000억원(디스플레이 9000억원), IM 2조3500억원 CE 3500억원 수준으로 전년비 97.5%, 31.4%, 600% 증가한 것으로 추정된다.

DS 사업부문은 3분기 D램과 낸드플래시 반도체의 평균 판매가격이 10% 이상 하락했지만 7% 수준의 원화 절하 효과가 발생하면서 영업이익이 증가한 것으로 분석된다. 디스플레이에서도 OLED 부문의 가동률 상승과 수율 개선이 이뤄진 것으로 진단된다.

김경민 대신증권 연구원은 “반도체와 디스플레이 부문의 영업이익이 당사 추정치를 각각 2000억원씩 상회한 것으로 판단한다”며 “주요 원인은 원화 약세 환율 효과”라고 밝혔다.

IM 사업부문의 경우 스마트폰의 평균 판매가격이 전분기 대비 15% 수준 하락했으나 중저가폰을 중심으로 출하량이 그만큼 증가해 수익을 보전한 것으로 분석된다. 삼성전자의 3분기 스마트폰 출하량은 8100만대로 추정되고 있다.

송은정 하이투자증권 연구원은 “3분기 전세계 스마트폰 시장은 전분기대비 9% 성장한 3억3000만대를 기록한 가운데 삼성전자 점유율이 전년 수준인 24%로 회복됐다”며 “삼성전자는 스마트폰 출하량이 전분기 대비 대폭 증가하면서 시장 성장을 주도했다”고 진단했다.

CE 부문의 경우 TV 판매는 예상에 부합하는 수준이고 생활 가전 부문의 실적 호전이 CE 사업 부문 내의 여타 부문 적자를 보전한 것으로 추정된다.

이와 관련, 삼성전자는 상냉장 하냉동 2도어 냉장고(BMF: Bottom Mount Freezer)가 지난 3분기 월 평균 판매량 5000대를 기록했다고 밝혔다. 이는 전년 동기 대비 약 2배 이상 증가한 성적이다. 올해 9월까지의 누적 판매량도 작년 동기간 대비 약 170% 증가했다.

삼성전자는 또 ‘버블샷 애드워시’ 드럼세탁기가 지난 9월 출시 이후 약 6주만에 국내 판매 1만대를 돌파했다고 밝혔다. 아울러 ‘파워봇’ 로봇청소기는 9월부터 10월까지 두 달 동안 국내 판매량이 전년 동기 대비 121%) 증가하며 시장의 주목을 받고 있다고 소개했다.

◆ LG전자, 모바일 사업 부진 지속

삼성전자와 같은 날 실적을 발표하는 LG전자는 3분기 매출액 14조원 초반(LG이노텍 포함)의 매출 실적을 달성한 것으로 추정된다. 이는 전년 동기 대비 3.5% 증가한 수준이다.

하지만 LG전자의 영업이익은 전년 동기 대비 30% 이상 감소한 것으로 분석된다. 증권사별 추정치는 3200억~2600억원 사이다. 가전 부문에서 선전했지만 모바일 부문에서 지난해보다 수익성이 악화됐다는 분석이다.

LG전자는 삼성전자와 달리 반도체 사업부문이 없고 HE(TV 등), MC(모바일), HA(냉장고 등), VC(전차 부품 등) 등 4개 사업부문으로 운영한다.

지난 2분기 영업이익이 2억원에 불과했던 MC 사업부문의 경우 3분기 스마트폰 판매량이 1430만대 수준을 기록한 것으로 추정된다. 이는 전분기 1410만대와 비슷하지만 전년 동기 1680만대보다 15% 부진하다.

스마트폰 수익성에 대해서는 G4 출고가격 12만원 인하 등이 반영되며 300억원대 적자를 냈다는 전망과 북미 시장에서의 견조한 판매로 600억원 중반대 이익을 냈다는 관측이 동시에 나온다.

다만, HE 사업부문의 경우는 특히 그동안 실적 부진의 원인이었던 TV사업은 전반적인 시장 침체 속에서도 전략 제품인 올레드(OLED) TV 판매 확대와 패널 가격 하락 등으로 3분기만에 흑자전환을 기대하고 있다.

김동원 현대증권 연구원은 “LG전자는 지난 2분기 TV 패널가격 하락 영향으로 827억원의 적자를 냈던 HE 사업부가 흑자전환하고 HA 부문에서도 안정적인 실적달성이 가능할 것으로 전망한다”고 밝혔다.

LG전자는 HA 사업부문에서도 견조한 실적을 달성했다는 분석이다. 회사측은 드럼세탁기의 경우 3분기 매출액 기준 미국시장 점유율 27.7%로 1위를 차지했다고 밝혔다.

이밖에 LG전자는 차세대 성장분야인 차량용 부품 사업에서도 첫 흑자를 달성할지 주목된다. 이 회사의 VC 사업부문 실적은 올해 처음 발표 시작한 이후 매분기 20억원 수준의 적자를 이어 왔다.

[뉴스핌 Newspim] 황세준 기자 (hsj@newspim.com)