[뉴스핌=김나래 기자] KDB대우증권은 19일 포비스티앤씨에 대해 하반기 실적이 정상화가 가능하다며 라인업 확대에 주목해야 한다고 조언했다.

서승우 KDB대우증권 연구원은 "포비스티앤씨의 상반기 실적은 시장 기대치에 부족했지만 안정적인 매출구조가 강점"이라며 "국내 마이크로소프트 오피스 시장의 대규모 축소가 일어나지 않는 이상 상반기 시장 기대치 부족한 실적은 하반기에 달성될 가능성이 높다"고 판단했다.

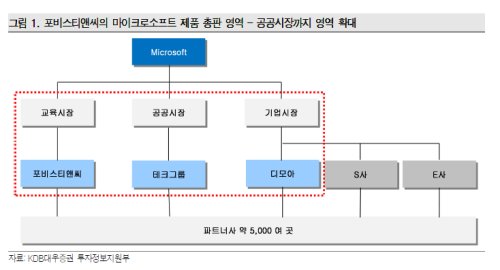

포비스티앤씨는 마이크로소프트의 국내 교육시장 유일한 총판 사업자로 윈도우, 오피스 등을 교육기관에 독점 공급하고 있다. 이어 2013년 3월부터는 한국어도비시스템즈와 총판계약을 체결해 국내에 그래픽 소프트웨어를 공급하고 있다.

최근 포비스티앤씨는 마이크로소프트의 공공기관 대상 총판업체인 테크그룹 지분 전량 인수했다. 이에 대해 서 연구원은 "포비스티앤씨는 테크그룹 인수를 통해 국내 전체 마이크로소프트 총판시장에서의 지위가 강화됐다"며 "총판하는 소프트웨어 제품의 라인업이 증가할 수록 영업레버리지도 함께 극대화 될 것"이라고 예상헀다.

포비스티앤씨 하반기 실적에 대해 그는 "테크그룹의 실적이 포비스티앤씨의 전체 실적에 연결돼 급성장 할 수 있지만 테크그룹 인수와 영업 정상화에 대한 비용을 감안하면 이익 성장률은 제한적일 것"으로 전망했다. 이어 "향후 관전포인트는 이익률 개선 추이와 제품 라인업 확대에 있어 테크그룹의 실적이 반영되는 2016년부터 재차 레벨업 될 것"이라고 덧붙였다.

[뉴스핌 Newspim 김나래 기자] (ticktock0326@newspim.com)