[시드니=뉴스핌 권지언 특파원] 세계 반도체시장 부동의 1위인 미국 인텔(종목코드:INTC)이 개발 속도가 더뎌지면서 삼성전자(005930) 및 대만 반도체 위탁생산업체 TSMC(TSM)와의 결전이 불가피할 것이란 전망이 제기됐다.

다만 반도체 시장 한 판 승부 결과에 관계 없이 인텔 주가 상승 여력은 상당하다는 분석이다.

19일자 미국 금융전문지 배런스는 인텔이 차세대 반도체 칩 출시 일정을 2017년 하반기로 연기한 가운데, 성장 한계에 부딪혀 낙오할 것인지 아니면 모바일 반도체 생산에서 삼성전자와 TSMC를 더 멀리 따돌릴 계기를 마련할 것인지는 단정짓긴 어려운 상황이라고 전했다.

최근까지 2년이란 칩 개발 주기를 지켜왔던 인텔이 현재 연구 중인 10나노미터(nm) 칩은 앞서 한 차례 연기 발표를 감안하더라도 내년 중반쯤 대량 생산에 들어가는 것이 맞다. 하지만 예상시점보다 1년이 더 늦춰진 것이다. 이로 인해 인텔이 반도체 제조시장에서 지켜오던 주도권을 잃게 된다면 이는 재앙이 될 수 있다는 지적과 함께, 지금 같은 개발 한계는 경쟁사인 삼성이나 TSMC도 함께 하는 고민이라는 지적이 동시에 제기된다.

배런스는 앞으로 다가올 승부에서 인텔이 승리하면 모바일 컴퓨팅에서의 우위는 물론 그토록 바라던 애플 수주도 가능해질 수 있지만 현재로선 이번 승부 결과는 여전히 안갯속이라고 진단했다.

전문가들 역시 엇갈린 의견을 보이고 있다.

세미컨덕터 어드바이저 로버트 마이어는 "인텔 스스로는 삼성과 TSMC에 기술 우위를 갖고 있다고 주장하지만 나머지 업체들의 반응과는 상반된다"며 "차세대 반도체 개발에 세 업체가 나란히 달리고 있는 경마를 보는 느낌"이라고 말했다. 반면 실리콘 캐털리스트 공동 창업자 댄 암브루스트는 "인텔이 기술 개발을 위한 R&D에 투자를 아끼지 않는 만큼 이번 경쟁을 잘 이겨낼 것"이라고 예상했다.

배런스는 인텔이 어떤 내부 문제를 갖고 있는지 알 수 없으며, 오히려 반도체 개발 주기를 앞당겨 긍정적 서프라이즈를 만들 수도 있겠지만 단기적인 전망은 어려움이 더 많아 보인다고 평가했다.

한편, 배런스는 차세대 반도체 개발 성공 여부와 상관 없이 최근 주가가 하락한 인텔이 충분한 투자 가치를 갖고 있으며, 매수 타이밍으로는 지금이 적절하다고 주장했다.

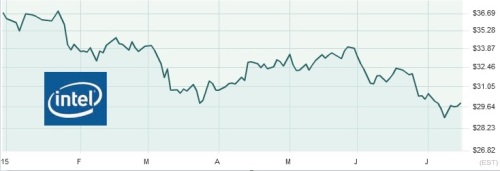

올 들어 인텔 주가는 19%가 떨어져 올해 예상 실적기준 주가수익배율(forward PER)의 13.6배, 나아가 보유 현금을 감안하면 12.3배 정도에 불과하며, 배당 수익률도 3.3% 정도로 양호한 편이란 분석이다.

인텔은 보유 현금이 앞으로도 꾸준한 증가세를 보일 것으로 예상되어, 올해 투자 비용을 제외하고도 114억달러 정도의 현금을 벌어들일 수 있을 것으로 전망된다.

투자자들도 아직까지는 인텔이 풀어야 할 사업 과제보다는 투자 가치를 더 높게 평가하는 분위기다. 반도체 개발 연기 소식이 전해졌던 지난 한 주 인텔 주가는 1% 가량 반등했다.

[뉴스핌 Newspim] 권지언 기자 (kwonjiun@newspim.com)