[뉴스핌=정연주 기자] 한국은행은 향후 2년간 미국 기준금리가 300bp 인상된다면 국내은행의 BIS 기준 총자본비율은 12.8%로 낮아질 것으로 추정했다. 여기에 중국 GDP 성장률이 경제성장 전망치를 2년 연속 3%포인트 하회하는 현상이 더해질 경우 총자본비율이 2016년말 10.6%까지 하락할 것으로 전망했다.

한은이 30일 국회에 제출한 '금융안정보고서(2015년 6월)'에 따르면 시스템적 리스크 평가 모형(SAMP)을 활용한 스트레스 테스트에 의거, 미 연준(Fed) 통화정책 정상화와 중국 경기 둔화 등 대외 충격 발생 시 시장손실(보유 유가증권 평가손실 등), 대출손실(가계·기업 대출 부실 관련 손실) 등에 따른 BIS 기준 총자본비율 변동을 중심으로 국내은행의 복원력을 점검한 결과 이같이 나타났다.

우선 미 연준의 정책금리가 향후 2년간 100bp, 200bp 및 300bp 인상되는 시나리오에서는 국내은행의 BIS 기준 총자본비율이 각각 13.9%, 13.6%, 12.8%로 낮아질 것으로 추정했다.

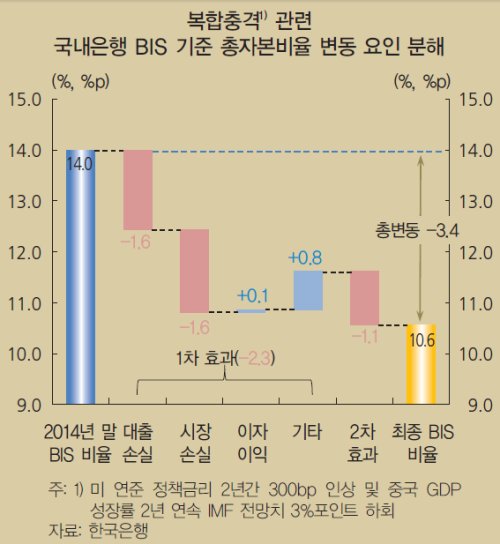

한은은 "미 연준이 정책금리를 300bp 인상할 경우 국내은행의 이자이익(0.2%포인트)이 증가함에도 불구하고 시장손실(-0.8%포인트) 및 대출손실(-0.5%포인트) 규모가 이를 크게 상회했다"며 "은행 간 전염 및 거시-금융 연계성에 따른 2차 효과(-0.3%포인트)도 상당한 것으로 파악됐다"고 밝혔다.

중국 GDP 성장률 동향에 따른 시나리오도 공개됐다. 중국의 GDP성장률이 IMF 경제성장 전망 경로를 2년 연속 1%포인트, 2%포인트 및 3%포인트 하회하는 시나리오에서는 국내은행의 BIS기준 총자본비율이 각각 13.8%, 13.4% 및 12.7%로 낮아질 것으로 봤다.

특히 중국 GDP 성장률이 전망 경로를 2년 연속 3%포인트 하회할 경우에는 국내 수출 위축 및 경기 둔화로 대출손실(-0.6%포인트) 및 시장손실(-0.4%포인트)이 발생하면서 BIS 기준 총자본비율이 2014년 말 현재 14.0% 대비 1.3%포인트 하락했다.

한편 향후 2년간 미 연준의 정책금리가 300bp인상되고 동시에 중국 GDP 성장률이 경제성장 전망치를 2년 연속 3%포인트 하회할 경우를 가정해 분석한 결과, 시장손실(-1.6%포인트)과 대출손실(-1.6%포인트)이 발생하면서 국내은행의 BIS 기준 총자본비율이 2014년 말 현재 14.0%에서 2016년 말 10.6%까지 하락하는 것으로 나타났다.

한은은 "미 연준 정책금리 정상화, 중국 경기 둔화 등 대외 충격이 개별적으로 발생할 경우와 달리 이들 충격이 동시에 발생할 경우에는 일부 은행이 바젤Ⅲ 규제 기준(8.625%)에 미달하게 된다"고 말했다.

[뉴스핌 Newspim] 정연주 기자 (jyj8@newspim.com)