[뉴스핌=김남현 기자] 얼어붙은 회사채 발행시장이 녹여질지 관심이다. 지난주 A+등급인 현대로템과 A등급 회사채인 LG실트론과 현대스틸산업이 나란히 수요예측에서 고배를 마셨기 때문이다.

이번주 회사채 발행시장에서는 대신에프엔아이(A+), 한화건설(A-), 롯데쇼핑(AA+), 현대비앤지스틸(A-), SK에너지(AA0), SKC(A0), 현대미포조선(A+), GS파워(AA0), 신한금융지주(AA-, CoCo Tier1), BMW파이낸셜(A+) 등 총 10개 기업의 수요예측이 진행될 예정이다.

15일 관련 보고서들에 따르면 지난주 12일 현재 회사채 스프레드는 회사채 3년물 AA-등급 기준 31.3bp로 5일 대비 10.5bp 확대됐다. 여전채(AA+, 3 년), 공사채(AAA, 3 년), 은행채(AAA, 3 년) 스프레드도 각각 10.6bp, 9.9bp, 10.1bp 벌어지는 모습이다.

그리스와 미 연준 FOMC 이벤트를 앞두고 글로벌 금융시장 변동성이 확대된데다 주택금융공사의 안심전환대출 주택저당증권(MBS) 발행에 따른 불확실성 확대에 영향을 받았다는 분석이다. 실제 4월 이후 국고채 금리가 상승하고 있는 중이다. 국고10-3년물 금리차도 69bp까지 확대되는 등 수익률곡선이 스티프닝되면서 장기물 수요가 크게 줄고 있다.

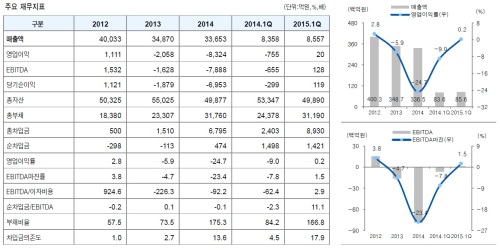

또 선가하락과 공사지연, 공사손실충당금에 따른 영향으로 수익성도 악화되고 있다. 실제 2013년부터 수익성 저하가 나타나면서 2014년에는 8324억원에 달하는 영업손실을 기록했다.

다만 순차입금이 빠르게 증가하고 있지만 재무적융통성은 우수하다는 판단이다. 실제 2013년부터 차입금 규모도 증가하기 시작해 올 1분기말 총차입금 규모는 8929억원을 기록중이다. 다만 동시점 보유 현금이 7508억원으로 단기성차입금보다 많고, 금융권 미사용 여신한도 2500억원과 1조원에 육박하는 장기매도가능 금융자산도 있다.

그룹신인도도 우수하다고 봤다. 유태인 유안타증권 크레딧채권 애널리스트는 “올 1분기말 기준 현대삼호중공업이 모회사로 동사 지분 43.5%를 보유하고 있다. 특수관계자 지분율도 45.3%에 달한다”며 “현대중공업과 현대삼호중공업과의 협력을 통한 시너지 효과를 누릴 수 있는 점도 사업경쟁력 유지에 일정수준 기여하고 있다”고 설명했다.

대우증권은 원재료 가격하락과 우호적인 수급으로 수익성 회복세가 기대되는 SKC를 주목했다. 이경록 대우증권 크레딧채권 애널리스트는 “프로필렌옥사이드(PO, Propylene Oxide)의 경우 국내 독점으로 생산 판매하고 있고 프로필렌, 벤젠 등 원재료를 그룹 계열사인 SK종합화학으로부터 조달하고 있어 사업기반이 안정적”이라며 “일본의 미츠이화학(Mitsui Chemical)과 합작회사(JV)를 설립할 예정인 가운데 설립과정에서 발생할 매각차익 3700억원도 재무지표 개선에 긍정적”이라고 평가했다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)