[뉴스핌=노종빈 기자] 연초 포스코(POSCO)에 대한 부정적인 시각을 내놓던 외국계 투자은행의 시각이 변하고 있어 주목된다는 소식이다.

다만 배런스는 포스코 경영진이 구조조정을 통해 수익성 개선에 나서고는 있지만 철강업황 자체는 여전히 부진하다는 점을 염두에 두라는 조언을 더했다.

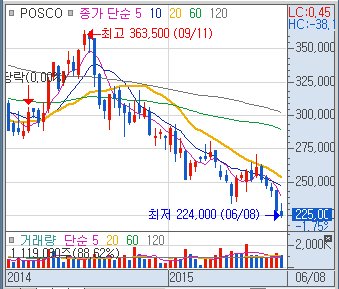

12일 포스코 주가는 전일대비 3% 가까이 하락한 22만5000원을 기록, 지난해 9월 12일 기록한 단기 고점인 주당 36만3500원에서 38% 조정받았다.

포스코는 최근 부실 경영이 드러난 자회사 포스코플랜텍에 대한 추가적인 현금 투입을 부인한 상태다.

◆ "PBR 0.5배 미만"

현재 포스코의 주당순자산배율(PBR)은 0.43배에 불과하다. 최근 한 달 내에 종목리포트를 제출한 대부분의 전문가들이 포스코 주가를 과매도 국면으로 분석했다.

투자은행 모건스탠리는 최근 포스코의 자회사 포스코플랜텍 경영 상황이 개선 조짐을 보일 것이라고 지적하며 '비중확대' 투자의견을 제시했다.

BNP파리바는 포스코에 대해 현재 주가는 매력적인 수준이라며 '매수' 투자의견을 제시했다. BNP파리바는 그 근거로 철강가격 안정화에 따른 수익성 회복 가능성 등을 제시하고 "2016년 예상 장부가격 대비 0.5배 정도라면 매력적인 진입 포인트"라고 주장했다.

또 맥쿼리는 포스코 목표가를 34만원으로 제시하고 '아웃퍼폼(outperform)' 의견과 함께 하반기 투자자들은 포스코에 주목하게 될 것이라고 조언했다.

맥쿼리는 포스코의 올해 실적은 2분기가 저점을 기록할 것이며, 하반기부터 해외 철강생산과 아시아 철강 수출의 안정적 회복 등으로 주가도 점차 회복세를 보일 것으로 전망했다. 특히 올해 하반기 국제유가의 상승으로 원유생산 관련 자회사들의 실적이 수혜를 입을 전망이며, 3%가 넘는 수익률 역시 주가를 지지하는 요인이라고 주장했다.

UBS는 포스코에 대해 매수 투자 의견과 목표가 32만원을 제시했지만 자체 주요매수 리스트에서는 제외했다. UBS는 포스코가 자사 한국 증시 투자 유니버스 중에서 3대 배당 우량종목으로 평가했다.

◆ 철광석 공급 우위…철강제품 가격 하락 우려

하지만 UBS는 포스코는 단기적인 수익성 부진과 철광석 가격 하락으로 인한 철강시장 가격 둔화 가능성도 우려된다는 점도 지적했다.

철광석 가격은 지난 4월 저점대비 35% 상승한 톤당 47달러 수준에서 움직이고 있다. 하지만 전문가들은 내년 추가 공급 물량 확대가 예상되는데다 중국의 여름 건설 성수기가 지나면 올해 하반기부터 약세를 보일 것으로 내다봤다.

RBC는 하반기 철광석 가격 전망치를 톤당 5달러 낮춘 52.50달러로 제시했다. 이는 현재 시세인 톤당 64달러 수준보다 20% 가까이 낮은 것이다.

골드만삭스는 철광석 가격의 상승세는 제한적이며 생산업체들이 추가 물량 공급이 예상된다고 지적했다.

투자 전략으로 특히 중국의 경제 회복세가 뚜렷하지 않은 상황에서 철강가격은 낮은 수준을 유지할 전망이며 특히 중국 업체들이 잉여 철강을 글로벌 시장에 내놓을 것으로 보인다고 지적했다.

한편, 배런스는 포스코 주가는 낮은 PBR로 인해 저평가돼 있지만 투자자들은 철강시장이 회복을 기다리면서 추가적인 구조조정을 통해 가치를 회복하는 지 판단해야 할 것이라고 충고했다.

[뉴스핌 Newspim] 노종빈 기자 (untie@newspim.com)