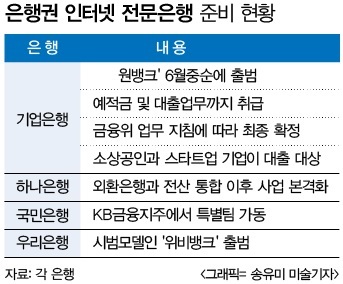

기업은행 '원뱅크' 개발...6월부터 ‘예·적금’ 등 인터넷뱅킹 영업

<이 기사는 지난 29일 뉴스핌 프리미엄 유료 콘텐츠 ANDA에 출고됐습니다.>

[뉴스핌=한기진 기자] IBK기업은행이 6월부터 인터넷전문은행 플랫폼을 시범 운영한다. 인터넷을 통해 계좌 개설, 예·적금 가입, 대출까지 거의 모든 은행업무를 서비스한다.

29일 기업은행에 따르면 6월 중순 예·적금은 물론 대출도 받을 수 있는 인터넷 전문은행 플랫폼 ‘원뱅크’ 개발을 마치고 서비스할 계획이다. 기존 기업은행의 인터넷뱅킹 서비스인 ‘원뱅크’에 인터넷 전문은행이 가능한 시스템을 강화한 플랫폼으로 금융위의 인터넷 전문은행 취급 업무 가이드 라인이 나오면 본격적인 은행업무가 가능하다.  인터넷 전문은행 사명은 현재 플랫폼을 지칭한 ‘원뱅크’를 기반으로 결정될 가능성이 크다.

인터넷 전문은행 사명은 현재 플랫폼을 지칭한 ‘원뱅크’를 기반으로 결정될 가능성이 크다.

업무 범위는 금융위가 결정하지만, 기본적으로 예·적금과 대출을 허용했기 때문에 기업은행이 오프라인과 모바일뱅킹으로 파는 대부분 상품과 자산관리서비스가 포함될 전망이다. 기업은행 미래기획실 관계자는 “은행업은 예·적금을 받아 대출해 주는 게 핵심으로 이런 기능을 인터넷 전문은행이 할 수 있도록 시스템을 개발했고, 출범하면 고객의 신뢰성 확보 노력부터 시작할 것”이라고 말했다.

앞서 우리은행은 인터넷 전문은행의 시범 모델인 '위비뱅크'를 출범시켰다. 하루 50만원 한도내에서 이체가 가능하고, 서민금융대출로 최대 1000만원까지 가능한 서비스를 시작했다.

기업은행이 원하는 인터넷 전문은행 고객층은 네이버, 다음카카오의 회원들이다. 현재 기업은행 566개 오프라인 점포가 흡수할 수 있는 고객층이 아니다. 즉 모바일에서 신규 고객을 유치하고 이들에게 예·적금을 받아 대출재원에 쓰겠다는 것으로, 이럴 경우 기업은행의 약점인 취약한 고객층과 저원가성 수신도 크게 늘릴 수 있다.

대출 고객층으로는 은행권에서 소외당하던 소상공인과 스타트업 기업이다. 담보나 영업력이 부족해 시중은행 대출은 어렵지만 그렇다고 저축은행이나 캐피탈사 등 2, 3금융권의 문을 두드리기는 신인도가 높은 ‘사각지대’에 놓인 고객층이다.

실제로 인터넷 전문은행의 공략 대상으로 2, 3금융권의 현금서비스, 카드론, 대부 등 총 34조원대 시장으로 보는 시각이 많다.

기업은행 관계자는 “은행이 그동안 쌓아온 신용평가 모델과 위험평가 방법론이면 뱅킹서비스를 업그레이드하는 기회가 될 것”이라며 “인터넷 전문은행의 핵심은 개인으로부터 예·적금을 받느냐인데, 이는 다음카카오 같은 고객층이 많은 모바일기업과 혁신기술을 가진 ICT 기업과 제휴로 풀어갈 생각”이라고 말했다.

하나은행도 외환은행과 전산통합이 시작되는 대로 인터넷 전문은행 설립 특별팀(TFT)을 꾸린다. 통합 후 연간 전산 비용을 1000억원 가량 절약할 것으로 보고, 비용 걱정도 덜었다. KB국민은행은 KB금융지주 주도로 인터넷 전문은행 설립을 검토하고 있다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)