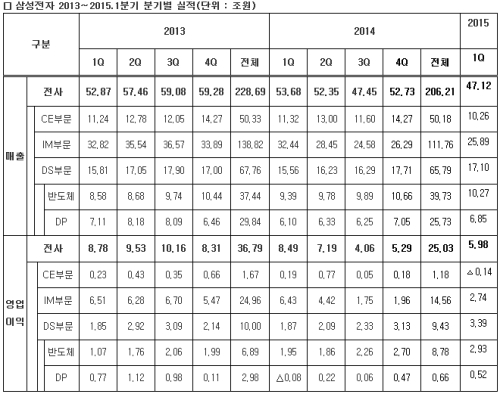

[뉴스핌=이강혁 기자] 삼성전자가 29일 연결기준 매출 47조1200억원, 영업이익 5조9800억원의 1분기 실적을 발표했다.

지난 1분기는 IT 산업이 계절적 비수기인 상황에서 유로화와 이머징 국가의 통화 약세, 유럽 국가의 재정위기 등 불안한 경제 상황이 지속됐지만 갤럭시S6 출시에 따른 부품 사업 호조와 스마트폰 사업 실적 개선에 힘입어 이익이 개선됐다.

매출은 전분기 52조7300억원 대비 약 11% 감소했지만, 영업이익은 CE(소비자가전) 부문을 제외한 전 사업 부문에서 개선됐다. 전분기 대비 약 7000억원 증가했다. 영업이익률도 지난 분기 10%에서 12.7%로 높아졌다.

다만 TV 등 세트 사업은 유로화와 이머징 국가 통화 약세의 영향을 크게 받았으며, 전사 영업이익에는 약 8000억원 수준의 부정적 환영향이 발생했다.

삼성전자의 2분기 실적은 갤럭시S6의 판매 본격화로 인해 사업 전반적으로 1분기 대비 개선될 것으로 전망된다.

부품 사업은 메모리의 견조한 실적과 더불어 갤럭시 S6향 수요 본격화로 시스템LSI 사업을 중심으로 실적 개선이 기대된다.

IM(무선사업)부문은 갤럭시S6 판매 확대로 실적 개선이 예상되지만, 신제품 마케팅 활동으로 전분기 대비 마케팅 비용이 증가할 것으로 예측된다.

CE부문도 TV 신제품 출시와 에어컨 성수기 효과 등으로 실적 회복이 전망된다.

하반기에는 세트 사업이 성수기에 진입하지만, 경쟁이 더욱 심화되고, 유로화와 이머징 국가 통화의 환율 약세에 따른 수요 둔화 우려가 있다.

부품 사업은 견조한 수급 상황이 이어질 것으로 기대되지만 세트 제품 수요 감소와 LCD패널 공급 증가 가능성 등의 부정적 영향도 있다.

이에 따라 올해는 IT 산업의 일반적인 ‘상저하고(上低下高)’ 양상이 예년보다 약화될 가능성이 있을 것으로 전망된다.

삼성전자는 올 한해 급변하는 IT 환경 속에서 혁신적인 기술과 제품을 선보여 미래를 주도할 수 있는 발판을 마련하는데 중점을 두고 있다.

부품 사업은 기술리더십을 확고히 하고 경쟁사와의 기술격차를 더욱 벌려 안정적 미래 성장 기반을 확보할 계획이다.

D램의 경우 20나노 공정 확산과 DDR4 등의 고부가 제품 판매를 확대하고, 낸드는 V-낸드 분야의 리더십을 바탕으로 확고한 우위를 다질 방침이다.

시스템LSI 사업은 14나노 AP 최초 양산을 통해 시장 선도업체로 도약하고, OLED 사업은 글라스(Glass) 제품 판매 증대로 수익성 제고를 추진하는 한편, 플렉서블 디스플레이(Flexible Display)를 적극 양산해 중장기 성장 동력을 확보할 예정이다.

무선사업은 혁신적 디자인과 무선충전, 삼성페이 등 다양한 서비스를 강화해 재도약의 발판을 마련하도록 할 계획이다.

한편, 삼성전자의 올해 1분기 시설투자는 반도체 4조4000억원, 디스플레이 5000억원 등 총 7조2000억원을 집행했다.

삼성전자 측은 "올해 전체 시설투자는 향후 부품과 세트 사업의 경쟁력 제고를 위해 다소 늘어날 가능성도 있다"며 "경제 상황과 사업별 시황 전망에 따라 탄력적으로 시설 투자를 집행할 예정"이라고 밝혔다.

[뉴스핌 Newspim] 이강혁 기자 (ikh@newspim.com)