[뉴스핌=노희준 기자] 금융연구원은 15일 주택담보인정비율(LTV)·총부채상환비율(DTI) 규제 완화와 관련, "향후 금리나 경제여건의 변화에 따른 가계부실 가능성과 더불어 비제도권, 2금융권, 은행으로 이어지는 차주들의 연쇄이동으로 금융회사의 전반적인 대출 건전성이 저하될 가능성에 유의해야 한다"고 밝혔다.

금융연구원은 이날 금융위원회가 예금보험공사에서 개최한 금융발전심의회(금발심)에서 '2015년 금융환경과 금융정책 과제'의 발제를 통해 이같이 밝혔다. 금융위는 2015년 업무계획 수립시 금발심에서 논의된 이와 같은 내용 등을 검토·반영할 계획이다.

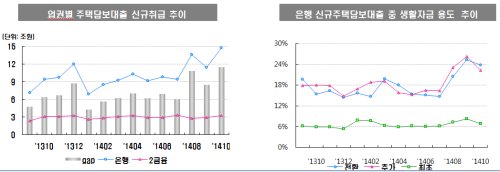

금융연구원은 LTV∙DTI 규제 완화 이후 은행권 주택담보대출이 큰 폭으로 증가했다고 지적했다. 기존대출의 전환(12%→11%)이나 최초 주택구입 목적(51%→47%) 대출비중은 감소한 데 비해 기존 주택을 담보로 한 추가대출 목적(37%→42%) 비중이 큰 폭 증가했다는 것이다. 주담대출에서 생활자금 용도 및 자영업자가 차지하는 비중도 빠르게 상승했다는 설명이다.

반면, 2금융권의 입장에서는 상대적으로 우량한 차주들이 은행권으로 이탈하는 가운데 주담대출의 위축을 보완하기 위해 신용대출을 확대함으로써 2금융권의 건전성 리스크가 상승하고 있다는 지적이다.

이에 따라 금융연구원은 가계대출 등 취약요인에 대한 선제적 대응책을 마련해야 한다는 판단이다. 또한 글로벌 금융시장의 변동성 확대 시 예상되는 위험요인에 대한 사전적인 점검도 필요하다고 덧붙였다.

이날 금융연구원은 이같은 대내외 금융취약요인에 대한 선제적 대응 이외에도 전체적인 2015년 금융정책 방향으로 규제합리화 기조 유지, 금융혁신을 통한 성장기반 심화 등을 제시했다.

금융연구원은 규제합리화의 지속적인 추진을 두고는 비핵심규제의 투명성 관리, 간접규율의 확대, 금융회사의 자율과 책임강화를 통해 감독권한과 시장규율간 합리적 균형이 필요하다고 설명했다.

이와 함께 금융혁신을 통한 성장기반 강화를 위해서는 "은행권의 기술 및 복합금융 활성화, 기술과 채널을 활용한 신금융모델 확대, 글로벌 금융에 대한 정책인센티브 강화, 서민금융 기능의 지속적인 확충이 요구된다"고 강조했다.

이 밖에 "모험자본의 활성화를 위한 증권사의 시장조성 기능 등을 강화하고 해외운용 확대에 대비한 투자 편의성 제고 정책과 엄정한 사후규제 체계의 확산을 도모해야 한다"고 덧붙였다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)