둥화소프트웨어(東華軟件,002065.SZ) = 솔루션업체, 스마트시티 건설 최대 수혜자

추천이유 ◇투자제안이유

◇투자제안이유

1) 포지셔닝

기업/업계 솔루션업체, 스마트시티 건설 적극 참여. 소프트웨어 개발 및 컴퓨터 정보시스템 회로 개발, IT서비스 제공 업체. 5년간 연평균 성장률 34.33%, 순이익 연평균 성장률 43. 13% 기록. 소프트웨어 관련 주 가운데 업계 및 지역 뛰어넘어 발전 성공한 업계 대표기업.

2) 비즈니스모델

IBM 벤치마킹, 기업고객시장 겨냥. 업계 솔루션 제공.

IBM 경험 통해 기업고객에 대한 '하드웨어+소프트웨어+서비스'의 비즈니스 모델 아직 유요함 확인. 중국 정보화 수준이 꾸준히 제고되고 있는 가운데 둥화소프트웨어 '업계 통합자'와 업계 솔루션 제공업체로서의 자질 드러내. 고객수요 토대로 종합방안 제시할 수 있는 능력 갖추면 IBM과 같은 종합 서비스업체 됨과 동시에 업계 최강자 될 것.

3) 내부+외연 공동 성장으로 소프트웨어 업계 시장가치 제고

둥화소프트웨어 시장가치 200억 위안 돌파, 향후 M&A 적극 추진하며 기업 시장가치 더욱 상승할 것.

4) 스마트시티 주도

- 의료정보화 위한 포괄적 솔루션 제시 주력, 의료정보화의 주요 수혜자 될 것으로 기대.

- 중국에서 몇 안 되는 대형 시중은행의 IT서비스제공업체 중 하나. 클라우드모델 통해 지방은행에도 완벽한 IT 클라우드 시스템 서비스 제공하며 안정적 성장루트 확보.

- 긴급상황 통제 프로젝트, '평안도시(平安城市)' 프로젝트, 스마트 교통 등 많은 분야에 대한 완벽한 솔루션 보유. 스마트시티 위한 일체화된 플랫폼 건설의 우위 선점.

5) 다량의 우수고객자원 및 높은 고객충성도가 최고의 경쟁력

다년간 의료•금융•통신•정부•교통•담배•과학 및 교육•국방•제조업 등 다양한 분야에서 활약하며 광범위한 고객자원 축적. 우수고객과의 IT 건설에 적극 참여함으로써 높은 고객충성도 확보.

◇주가견인요소

1) 거액의 신규 프로젝트 수주

2) 업계 인수합병으로 경쟁력 제고

◇전망 및 제안

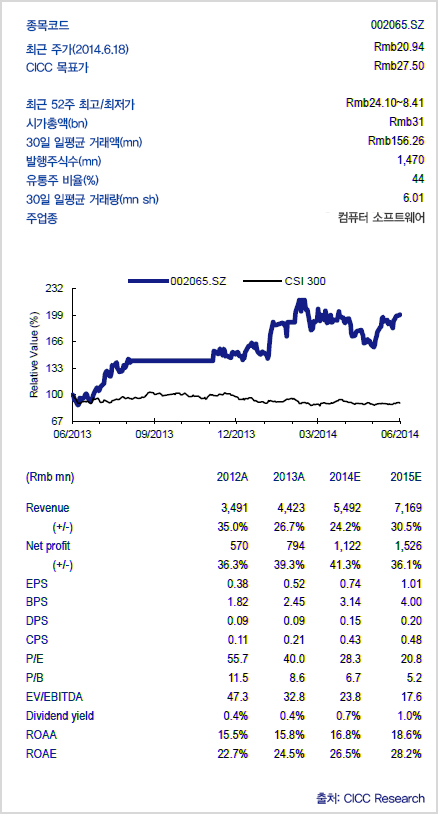

2014년과 2015년 주당순이익(EPS) 동기대비 각각 41%, 36% 늘어난 0.74위안, 1.01위안 전망. 주가수익비율(P/E)은 각각 28배, 21배 예상.

◇리스크

경제침체로 인한 업계 수요 감소 및 대금 회수 지연, M&A 차질로 인한 리스크 우려.