윈난바이야오(雲南白藥,000538.SZ)= 안정적 성장 중인 유력업체

추천이유 ◇투자제안 이유 3가지

◇투자제안 이유 3가지

1) 약품사업부 및 건강사업부 안전적 성장.

약품사업부 2013년 수익성장률 15.6%, 이익증가폭이 수익증가폭 웃돌아. 바이야오가오(바이야오연고) 판매 증가세 양호. 건강사업부 2013년 수익증가율 17.9%, 프로바이오틱스(Probiotics)치약 시장반응 긍정적, 수익 1억 위안 이상 창출. 진커우젠(金口健)치약 판매 빠르게 증가하고 있고 랑젠(郎健)치약 판매도 안정적 증가. 2014년 항알러지 시리즈 출시하며 치약 시장 세분화 및 시장 잠재력 발굴 계획. 피부용품 '양위안칭(養元青)' 판매액 1억 위안 돌파. 화장지 브랜드 '르쯔(日子)' 윈난 시장의 3위 브랜드로, 향균 기능. 향후 윈난성 외부 시장 개척 점쳐지며 전도 유망함.

2) 중약자원사업부가 신 성장포인트.

중약자원사업부 2013년 빠른 성장세(43.1%) 구현, 식물자원•브랜드•기술 등 다방면에서 우위 확보. 향후 중약자원사업부를 새로운 수익성장 포인트로 육성, (달여 마시는)중약•건강보조식품 산업체인의 업•다운스트림으로 확장 계획

3) 안전마진 확보

약품 및 일용화학용품 두 분야에서 공전의 성공. 약품업계에서는 뛰어넘을 수 없는 보루 형성하고 일용화학용품 업계에서도 일류 수준의 채널 구축. '바이야오' 브랜드, 뛰어난 건강유지 효과 자랑하며 약품제조기술과 일반식품기술 결합된 특수조합체. 주가 현재 높은 수준의 안전마진 확보.

◇주가견인요소

1) 국유기업개혁 및 경영진의 동기부여 확실한 진전 거둬

2) M&A 문제점 해소

◇전망 및 제안

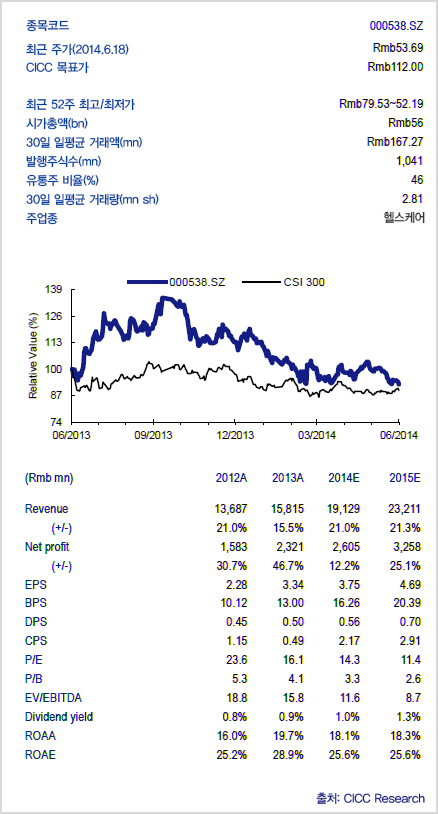

2014년과 2015년 주당순이익(EPS) 동기대비 각각 12%, 25% 증가한 3.75위안, 4.69위안일 것. 주가수익비율(P/E)은 각각 14.6배, 11.7배 전망.

◇리스크

소비품 경쟁 가열될 경우 리스크 우려