광밍(光明)유업(600597.SH)= 펀더멘탈 전환점 막 지나 성장가도 진입

추천이유

◇투자제안 4가지 이유

◇투자제안 4가지 이유1) 제품구조 업그레이드 및 인기제품 등장으로 펀더멘털 전환점 맞이함. 성장속도 동종업계 상장기업 중 선두.

2) 현재 순이익률 2.5%, 수익률 상승 가능성 커.

3) 주력시장인 화동지역 소비수준 높아. 광밍유업 지속적인 제품구조 업그레이드 및 신제품 출시의 토대.

4) 중국 국내외에 원유생산기지 확보, 원유품질 보장 및 가격폭등 충격 완화

◇주가상승 견인요소

1) 인기제품 및 신제품 판매량 예상치 웃돌아

2) 원유가격 하락세 지속

3) 인수합병 및 구조조정 주도

◇전망 및 제안

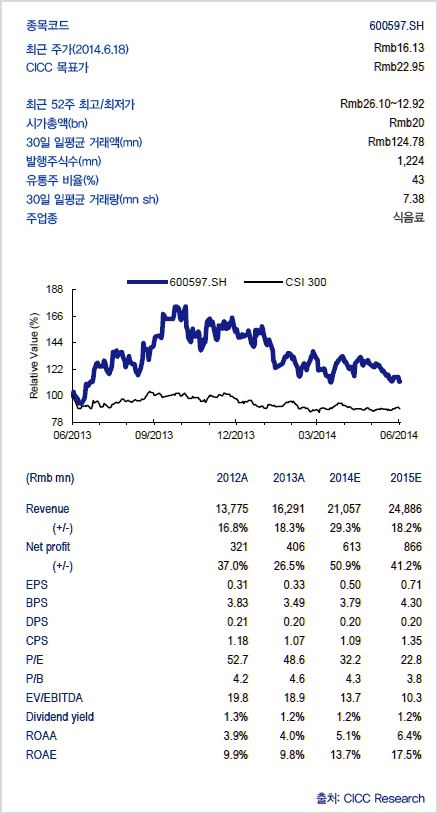

2014년과 2015년 수입 동기대비 각각 29%, 18% 증가한 210억5000만 위안, 248억 8000만 위안으로 전망. 수익규모는 6억1300만 위안과 9억 6600만 위안으로 동기대비 증가율은 각각 51%, 41%에 달할 것. 현재 주가 16.62위안으로, 2014년의 주가수익비율(P/E)과 주가매출액비율(P/S)은 각각 33.2배, 0.97배일 것. 현금흐름할인법(DCF)모델에 따른 목표가는 22.95위안, 이를 기준으로 2014년 P/E 및 P/S는 각각 44.31배, 1.29일 것으로 예상.

◇리스크

원유가격이 큰 폭으로 반등하거나 인기제품 판매량이 예상보다 저조할 경우 리스크 우려.