거리(格力)전기(000651.SZ)= 핵심 기술경쟁력 보유한 가치 저평가 기업

추천이유

◇투자제안 5가지 이유

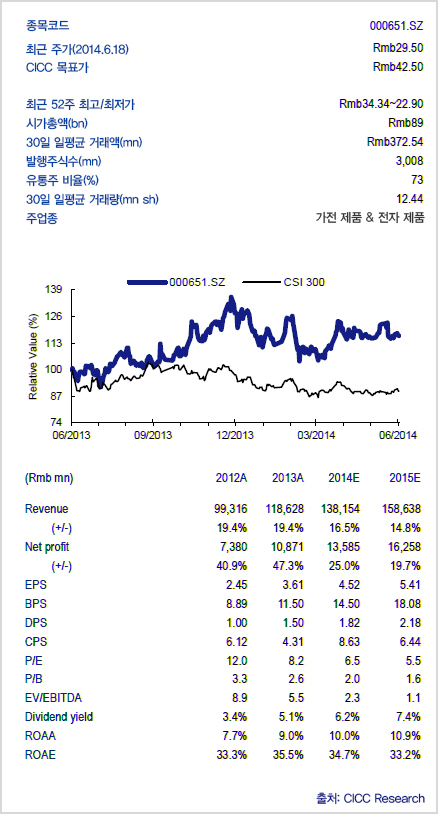

◇투자제안 5가지 이유1) 기업가치 저평가, 고성장 및 고배당, 7년 연속 실적 예상치 돌파

2) 가정용 에어콘 핵심기술 보유로 경쟁력. 업계 가격결정권 보유.

3) 시스템에어컨 기술의 빠른 발전으로 경쟁력 성장 추세 뚜렷. 냉각수 설비 분야에서 태양열 이용 에어컨 및 자기부상력 이용 시스템에어컨과 같은 환경과 경쟁력 모두 만족시키는 제품 출시. 시스템에어컨업무는 수년 연속 고속 성장 중으로, 2013년의 110억 위안에서 2014년 150억 위안까지 늘어날 전망.

4) 시장소비의업그레이드 및 원자재 비용 하락, 내부 판매구조 개선(시스템에어컨 및 주파수변환 에어컨 수익 비중 확대), 수익률 상승세 지속.

5) 모기업 주하이거리(珠海格力)그룹 국유기업개혁 단행으로 지분 49% 양도하면서 전략투자자들 모일 것으로 기대.

◇주가상승 견인요소

1) 실적 예상치 초과

2) 모기업의 국유기업개혁 예상범위 초과

◇전망 및 제안

2014년과 2015년 주당순이익(EPS) 동기대비 각각 25%, 20% 증가한 4.52위안, 5.41위안일 것으로 예상되며 주가수익비율(P/E)은 각각 6.6배, 5.5배일 것으로 전망

◇리스크

시장수요 파동 있을 시 리스크 우려