웨이푸가오커(威孚高科,200581.SZ) = 차량 배기가스 배출기준 엄격해지면서 실적 상승 기대, 배기가스 기준 강화는 '영구 목표'

추천이유

추천이유◇투자제안 5가지 이유

1) 중국에서 자동차 배기가스 배출기준 강화되고 있는 가운데 최적의 투자대상. 대기오염처리 노력의 직접적 수혜자.

자동차업계의 친환경화•에너지절약•스마트화 대세는 웨이푸가오커 산하 기업에 호재

2) 수익창출능력 및 제품 R&D 능력 우수, 2015년 순이익 2013년의 두 배 될 것으로 전망. 중국 자동차 배기가스 배출기준 강화로 장기적 수혜 기대.

3) 자본주도형 아닌 기술주도형 성장 실현. 탄탄한 기술력 바탕으로 과잉생산 함정 피해갈 것.

4) 산업체인 통합능력 막강, 특유의 산업체인 배치로 기름공급시스템 및 후처리시스템 등 세부 시장에서 50% 이상의 점유율 보유

5) 보쉬(BOSCH)와 협력 심화, 웨이푸가오커에 중국 국내기업과 차별화 되고 모방 힘든 성장 루트 제공

◇주가상승 견인요소

1) 2015년 초부터 '국사(國四, 차량용 가솔린과 디젤의 품질기준을 4단계로 업그레이드 한다는 정책) 배출기준' 정식 실시

2) 자동차 점검 강화로 웨이푸가오커의 선택적 환원촉매장치(SCR) 판매량 증가 기대

◇전망 및 제안

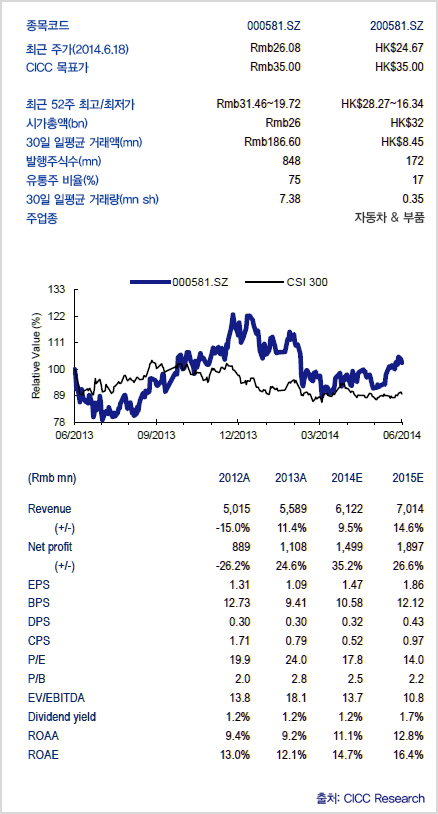

2014년과 2015년 주당순이익은 동기대비 각각 35.2%, 26.6% 증가한 1.47위안, 1.86위안, 주가수익비율은 각각 17배와 13배일 것으로 예상. 배기가스 배출기준이 4단계로 업그레이드 되면서 향후 일정기간 실적 30%대 성장률 보일 것이며 '추천'의 평가등급 유지할 것으로 전망. 목표가 35위안의 2014년 P/E는 23배.

◇리스크

중형트럭에 대한 4단계 기준적용 늦어지거나 중형트럭업계 회복속도가 예상보다 더딜 경우 리스크 우려.