아오루이진(奧瑞金,002701.SZ) = 우수고객 손 잡고 실적 고공행진, 순풍에 돛 추천이유

추천이유

◇투자제안 3가지 이유

1) 포장업계 시장규모 1000억 위안, 산업집중도 상승으로 선두기업 등장, 산업통합 적기

차단성이 뛰어난 특징을 가진 금속포장은 음료수 제조분야에 광범위하게 응용, 2013년 업계 산업가치 1280억 위안(연평균성장률 21%) 기록. 관련 기업 1700여개 기업 포진, 이중 Top5의 시장 점유율 20% 미만. 포장업계의 산업집중도 상승세 뚜렷, 선두기업 자금•플랫폼 면에서 우세, 이 같은 추세로 인한 수혜 기대.

2) 우수 고객과 손 잡고 실적 확실한 고성장 전망(반분기 실적 동기대비 40% 증가 기대).

- 핵심고객 훙뉴(紅牛) 빠른 성장 중. 브랜드•채널 우위 뚜렷한 것이 실적 상승의 토대(훙뉴 2014년 영업수익증가율 25% 전망).

- 자둬바오(加多寶)와 협력 강화, 생산능력 확대로 시장 점유율 8-9%대에서 15-20%대로 확대.

- 맥주 업체 등 새로운 고객 적극 탐색, 투 피스 캔 생산, (맥주 캔포장율 늘어나면 100억 위안규모 시장 기대), 새로운 이윤성장점 될 것.

3) 전략 전환 및 철코팅 신기술 개발로 회사 가치 상승

전통적 금속포장제조업체에서 포장 관련 종합적 솔루션 제시하는 업체로의 전환 추진 중이며 향후 포장산업체인에서 횡적 인수합병 및 수직적 확장 실현. 신 고객•신제품•신 비즈니스모델 등에서의 끊임 없는 혁신 추구. 성장가능성•고객과의 소통 한층 확대될 것. 철코팅 기술의 산업화 응용으로 새로운 성장기회 포착 가능.

◇주가상승 견인요소

1) 훙뉴, 자둬바오 등 핵심 고객에 대한 판매량 빠른 상승세 지속.

2) 인수합병 및 업계통합 추진함으로써 대형 포장플랫폼 구축

3) 새로운 고객 확보, 철코팅 등 신기술의 시장화

◇전망 및 제안

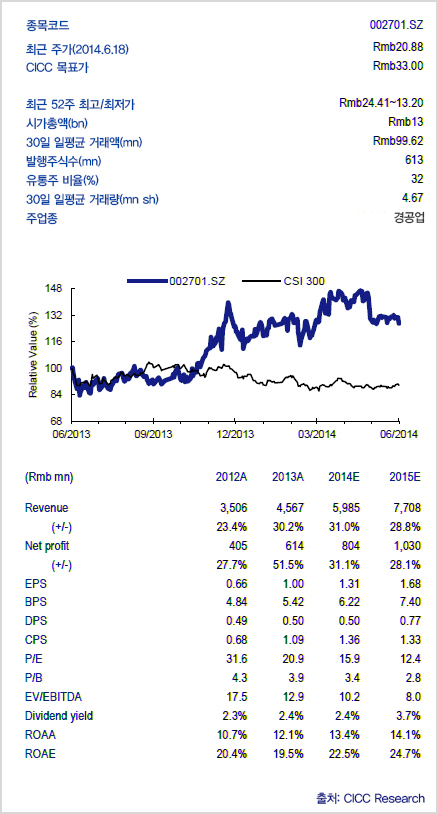

권리락(ex-rights) 후 2014년과 2015년의 주당순이익(EPS) 동기대비 각각 31.1%, 28.1% 증가한 1.31위안, 1.68위안, 주가수익비율(P/E)은 16.4배와 12.8배일 것으로 전망.

실적 고성장 확실시 되고 신고객 개척 가능성 높으며 인수 및 통합으로 새로운 발전 기회 도래 예상. 이 같은 상황 고려할 때 P/E 16.4배는 가치 저평가 된 것(향후 2년간 실적 연평균 29.6% 상승하면서 주가 더 오를 수도). 예상가 33위안(2014년 P/E 25배)으로 투자 강력 추천

◇리스크

핵심 고객의 식품안전 문제 발생하거나 고객집중도 지나치게 높으면 리스크 우려